刘振中

当今世界正处于百年未有之大变局,世界经济进入大国博弈新时代,全球供应链呈阵营化、本土化、分散化趋势,我国供应链安全面临挑战。立足我国与东盟、东北亚、中东和非洲地区分工协作基础,以推动共建“一带一路”高质量发展为契机,构建以我为重心的“3+2”区域供应链体系,即建立中国—东盟区域供应链、中日韩俄区域供应链、中国—中东非洲区域供应链,推进区域协同,推动形成“大、中、小” 循环,有利于提高我国在全球供应链中的位势和抗风险能力,引领全球供应链走向更高水平开放融合。

全球供应链变局新趋势

供应链(Supply Chain)是以需求为导向,以提高质量和效率为目标,以整合资源为手段,实现产品设计、采购、生产、销售、服务等全过程高效协同的组织形态(供应链与产业链涵义不同。产业链通常包括原材料加工,中间产品生产,制成品组装、销售、服务等多个环节,和供应链具备相同的微观基础。供应链则强调微观层面市场主体间的协作关系, 其核心目标是“互利协同、智慧敏捷、弹性安全、绿色可持续、竞争力强”)。2008年国际金融危机以来, 贸易保护主义抬头,发达国家推进制造业回流,区域性经贸协定加快形成。特别是新冠肺炎疫情全球大暴发,已经引发全球产业分工格局和生产组织网络发生重大变化,全球供应链正在加快重构。

(一)开放性“全球模式”转向区域化“俱乐部模式”,全球供应链“三足鼎立”格局正在形成

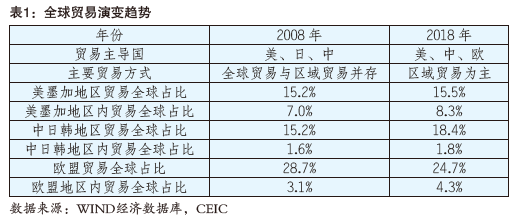

在全球经济增长动能乏力背景下,主要经济体围绕产业链、供应链、价值链的争夺更加激烈。全球供应链以欧美日韩主导研发设计、技术供给、品牌营销、关键设备和零部件生产,中国和东南亚等国家承担加工组装制造,中东、拉美、大洋洲及俄罗斯提供能源和原材料为特征的开放性“金三角循环”格局,正逐渐演变为以美国为主导,加拿大、墨西哥及其他相关协定国共同组成的北美经济圈,欧盟经济圈及以东亚为核心的亚洲经济圈“三足鼎立”格局。全球供应链呈现由全球性、开放性走向区域性、封闭性的趋势,原有的互补性、合作性产业体系逐步转向替代性、竞争性产业体系。据麦肯锡公司测算, 自2013年以来,区域内贸易占全球贸易的比例提高了2.7个百分点,目前欧盟28国和亚太地区超过半数的商品贸易在区域内进行。

(二)国际经贸规则面临调整,区域供应链参与壁垒升高

当前,发达国家和新兴经济体正在构建一些大型区域贸易协定来强化在全球供应链中的主导优势,成员参与方式由基于多元化的鼓励加入转变为根据主导国家需求有条件准入。比如全面与进步跨太平洋伙伴关系协定(CPTPP)、区域全面经济伙伴关系协定(RCEP)、欧日协定、美国—墨西哥—加拿大协定等。在此背景下, 按“朋友圈”做生意盛行,区域性零关税、零壁垒、零补贴成为国际贸易新趋势。随着全球经济“东快西慢、南升北降”格局的持续演进,中国、东盟等亚洲板块快速崛起,新兴大国与守成大国之间的博弈进一步加剧, 发展中国家参与发达国家主导的区域供应链内配置技术、资本、人才等要素资源的难度增大。

(三)全球供应链布局导向出现新变化,从成本节约“单维度”转向成本降低与风险分散“双维度”

以WTO为基础的多边体制下, 跨国公司以降低成本为导向,在世界各地布局供应链。近年来,越南、印度等新兴国家工业化加快,劳动力、土地、能源、环保等成本优势显著, 中国国内部分劳动密集型制造企业直接跨过中西部地区向东南亚国家转移。中美贸易摩擦更加速了这一趋势,一些跨国公司纷纷按照“中国+1”或“中国+X”思路,即在中国之外再建一个或若干个生产基地,以对冲中美贸易摩擦风险。据广东省统计数据显示, 2018年全省共有125家规模以上工业企业转移到东南亚地区;对广东省9000家出口企业的调查显示,计划在海外投资的企业占19.5%,持观望态度的占38%。新冠肺炎疫情下,全球范围内“零库存”配置资源生产方式,让各国意识到供应链“中断”的风险,可能加剧供应链本土化、分散化趋势。

综上所述,以大国为主导的区域供应链渐成“三足鼎立”之势,区域供应链内部愈发开放和活跃,而区域供应链之间则趋于封闭,区域供应链进入门槛变高,各国供应链布局由成本导向转向成本降低与风险分散。

构建以我为重心的区域供应链的总体考虑

在当前全球供应链变革趋势下, 制度竞争更加显性化,全球供应链面临严峻挑战。改革开放40多年来, 我国经济发展在全球供应链分工协作中受益良多,为应对新变化新危机, 构建以我为重心的区域供应链,是维护和推动全球化的战略选择。考虑到我国与东盟、日韩、中东非洲等地区经济贸易协作紧密、依存度高、互补性强等特点,建议坚持“以点带面、链式关联、区域协同、共同繁荣”原则,以我为重心,以“一带一路”为纽带,构建“3+2”区域供应链体系: “3”即中国—东盟、中日韩俄、中国—中东非洲三大区域供应链, “2”即建立区域协同发展体系、畅通“大、中、小”区域循环体系,并以此为突围路径,推动区域供应链全球化,最终形成以我为重心的全球供应链新体系。主要考虑如下:

(一)我国与东盟地区:农产品与劳动密集型制造优势互补

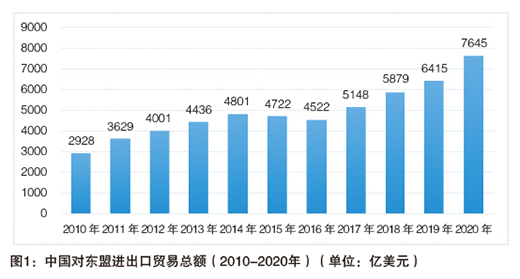

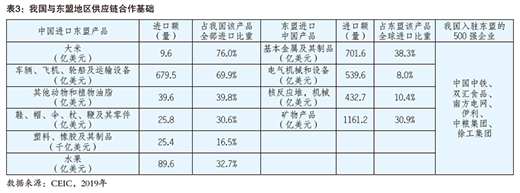

东盟十国与我地理位置接近、贸易关系成熟、文化背景相似,且拥有6亿人口的庞大消费市场。2010~2019 年,我国与东盟贸易总额年均增长率达12.2%。海关数据显示,2020年1~2月的严重疫情下,我国对东盟地区进出口仍逆势增长,东盟已成为疫情下我国第一大贸易伙伴。我国粮食、油料油脂、橡胶等战略物资对东盟进口依赖度高,从东盟进口大米、动物和植物油脂分别占全部进口的76%、39.8%。东盟是我国劳动密集型和资本密集型产业转移的主要承接地,我国对东盟日用品制造及其零件进口和车辆、飞机、轮船及运输设备占我国全部进口的30.6%和69.9%。东盟对我国电气机械和设备、化工产品、农产品等进口需求较大。我国入驻东盟地区的世界500强企业有中粮、双汇、伊利、徐工等,将成为我国在粮食、农产品、机械制造等领域构建以我为重心的区域供应链的关键支撑。

(二)我国与东北亚地区:优势制造与关键技术深度融合

东北亚地区是亚太也是世界经济活动最为活跃的地区之一,我国是东北亚五国最大贸易伙伴,日、韩是我国第二、第三大贸易伙伴。2018年, 中日韩地区贸易总量占全球18.4%。2020年1~2月,我国与日、韩的进出口贸易总额达769.7亿美元,远超中美贸易总额(605.7亿美元)。日韩的汽车、集成电路、自动化设备等强烈依赖我国机械、电信、录音设备、钢铁等中间品进口,我国制造业对日韩有机化学品、电气机械、半导体、农业机械部件等新材料和关键零部件的依赖度较大。在美国、欧盟对我加大技术封锁的情况下,日韩可能是保障我国供应链安全的重要合作伙伴。我国的海尔、中兴通讯、阿里巴巴、华为等世界500强企业一直在日韩地区布局供应链,顺丰集团正在布局日韩物流市场“最后一公里”,具备将产品以最高的效率和最低的价格提供给国内消费者的能力,将有助于我国在关键零部件、中间品制造、消费等领域构建以我为重心的区域供应链。

(三)我国与中东非洲地区: 战略资源与优势产能高度依存

中东非洲地区是我国“一带一路”建设的重点合作区域。据统计,2019年,中国与中东、非洲地区的进出口贸易额分别为2800亿美元、2068.3亿美元。中东非洲国家工业基础普遍较薄弱,产业结构以能源及相关产业为主。从进出口结构看, 中国主要从中东、非洲地区进口原油、矿产及其相关制品。2019年,我国石油对中东非洲依存度升至66.8%; 我国纺织品、医疗器械、计算机、家电、五金工具等工业制成品在中东非洲地区拥有较大市场。我国中石化、中国电力、中国能源、中国中铁、中国机械等“国字头”世界500强企业云集中东非洲地区,助其提升炼油、发电、建设能力,促进了当地就业和经济发展,同时保障了我国的能源安全。美的集团等企业先后在中亚非洲等国际市场布局组装、仓储、销售及售后等供应链环节。综上,在能源、矿石等原材料、优势制造等领域,我国具备在中东非洲地区构建以我为重心的区域供应链的基础优势。

构建“3+2”区域供应链的战略路径

构建以我为重心的区域供应链的基础良好,但也面临“商流、物流、信息流、资金流”不畅、上下游跨区域协同机制缺失、外部环境干扰等挑战,亟需找准战略方向, 明确突破路径。

“3”:明确领域、强化关联, 构建三大区域供应链

以粮食、农产品、加工制造领域为重点,构建面向东盟区域供应链。以北部湾经济区为支点,整合中国—东盟自由贸易区、重点开发开放试验区、跨境电商综合改革试验区、中马产业园等面向东盟开放合作平台功能,推动与东盟重点农产品和制造产品要素的自由流动, 推动我西南地区、粤港澳大湾区与东盟十国相关产业纳入区域供应链分工体系,打造高水平、宽尺度、深层次的开放高地。依托中国—东盟区域资源禀赋,设立一批海关特殊监管区域,支持区内围绕粮食、农产品开展面向东盟的委内加工业务,打造一批检验检测、认证认可国际标准。在东盟地区打造若干产业转移示范区,有序推进劳动密集型制造环节外迁成本更低的东盟国家, 推动我国企业勇攀研发设计、品牌营销等高技术含量、高附加值环节,壮大半导体芯片产业、集成电路、显示材料等战略性新兴产业, 提升我国区域分工地位。积极应对疫情下区域供应链安全风险,加大对东盟产业帮扶力度,及时为我方受波及行业企业提供支持,同时适当为在华东盟企业提供政策支持或项目推介,增强供应链协同,维护区域供应链稳定。

以关键零部件、中间品制造、消费领域为重点,构建面向东北亚的区域供应链。以青岛、大连等环渤海经济区重点城市为支点,联动京津冀协同发展区、东北地区,打造中日韩高端合作园区载体,引进日本、韩国关键零部件制造企业, 支持日韩借助中国大市场,有效释放其技术竞争潜力。吸引部分日韩的汽车、集成电路、自动化设备、消费电子等强烈依赖中间品贸易的制造产业迁入我国,同时在环渤海区域优先布局中间品生产制造和相关生产性服务业,加大日韩对我依存度。秉承合作共赢理念,推进中日韩自由贸易区建设,积极参与中日韩俄陆海空国际交通走廊建设, 借道俄罗斯打通东北地区面向日韩的入海口。加快建立国际跨境电商商品流通安全通道,不断扩大运输商品种类和辐射地域。

以能源、原材料、优势制造等领域为重点,构建面向中东非洲区域供应链。支持我国具有全球影响力和知名度的跨国公司、骨干企业主导建立以我为重心的中东非洲区域供应链网络,提升供应链各环节协作水平,率先形成货源、物流、资金“三融通”,制定风险监测预警方案,增强对中东非洲地区能源、矿产等资源的整合和掌控能力。依托我国在消费品工业、原材料型重化工业等领域驻中东、非洲跨国企业,鼓励优势产能向中东非洲拓展业务,推动我国从产品输出向设备、技术、服务、品牌和标准输出转变。支持我国供应链服务商为中东非洲能源、制造企业提供跨境服务系统解决方案。

“2”:链主开路、逆向突围, 构建供应链协同循环两大体系

共建区域供应链协同体系, 提升地区整体竞争力。“链主”企业是推动区域供应链协同的关键主体。顺应全球产业转移规律,围绕我国具有优势的制造、流通环节, 依托供应链“链主”企业,支持设立海外生产基地和分销服务网络, 推动商品和要素的品类、标准、物流、信息服务以及技术设备等要素无缝衔接,形成资源要素最佳配置和协同路径,重构竞争新优势。推动供应链水平分工与垂直整合相结合,区域垂直整合为主,全球水平分工为辅,提升区域供应链高效协同性和安全韧性。发挥市场体制服务供应链协同网络的优势,推动区域供应链各国家各环节形成紧密的利益联结机制。有效降低区域供应链协同发展的制度障碍,提高供应链组织效率。

畅通区域循环体系,引领更高层次开放合作。建立北部湾经济区、环渤海经济区与长三角区域、长江经济带、京津冀、粤港澳等战略区域形成紧密关联,形成内部“小循环”,打通东盟区域供应链、东北亚区域供应链、中东非洲区域供应链“中循环”,推动三大区域供应链与全球其他供应链组织中心开放合作,争取迈向“大循环”,推动“大、中、小”循环有效互补。继续维护以WTO为核心的多边贸易体制,稳步推动降关税、降壁垒、降补贴。通过贸易协定的共同成员,积极推动不同区域贸易协定之间的成员(地区)相互对接,推动全球供应链重新走向开放融合。(参考文献略)

作者单位:中国宏观经济研究院产业经济与技术经济研究所