张俊伟

英国预算责任办公室的运作

(一)英国预算责任办公室的组织架构

每一家独立财政机构的产生都有其独特的原因。在英国预算责任办公室(Office for Budget Responsibility, OBR)主席Robert Chote 看来,导致设立预算责任办公室的原因主要有如下几方面:(1)政府对财政收支做出过分乐观的预测、甚至变动财政政策标的(Target)的范围,使人们意识到英国财政的赤字化倾向在进一步恶化;(2)按照国际标准衡量,英国的行政机构相对于议会是强势的,财政部相对于各支出部门也是强势的。需要完善相关机制以加强对财政决策的制约;(3)英国已经拥有独立性机构来定期审查预算,但英国仍缺乏获得政府所有信息的有效渠道;(4)虽然英国已接受来自欧盟的财政审查,但上述过程并不能对国内财政运行产生重大影响。

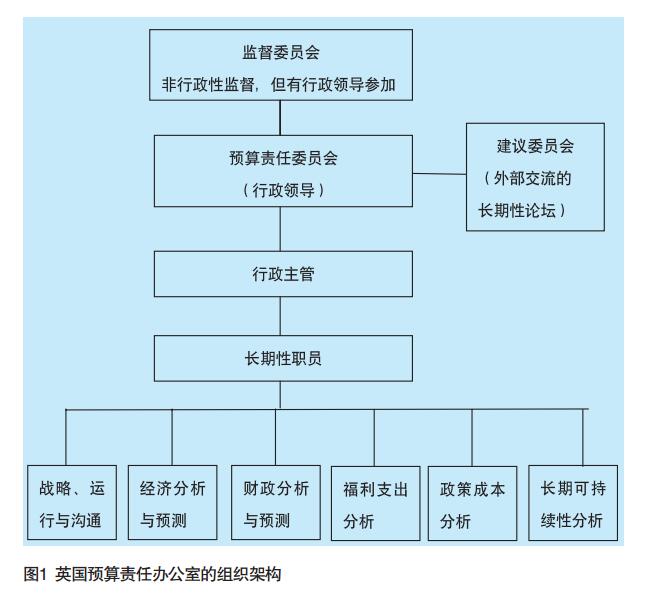

2010年,预算责任办公室依据英国“预算责任与政府审计法”(Budget Responsibility and National Audit Act)而设立,其组织架构如图1所示。预算责任办公室的领导机构是预算责任委员会。预算责任委员会对预算责任办公室履行核心职能负有行政管理责任。预算责任委员会目前由三名委员组成,分别是原财政研究所主任Robot·Chote,来自牛津大学的Stephen·Nickell爵士,以及来自财政部负责公共部门财务的Graham·Parker。委员会主席由Robot·Chote担任。

预算责任委员会的各项工作需要依托其长期雇员来完成。目前,预算责任办公室共有21名长期雇员,他(她)们由Andy·King领导。这些雇员以小组方式开展工作,其业务范围包括:经济预测与分析、财政预测与分析、福利预测与分析、可持续性分析、战略、运作与沟通等。如果出现职位空缺,预算责任办公室会公开发布招募信息(如果可能的话)。应聘者不论是否来自政府内部,都会受到欢迎。

在预算委员会之上有监督委员会。监督委员会的职责,是通过有效的制度安排确保预算责任办公室在风险管理、机构治理及内部控制方面处于良好状态。监督委员会由预算责任委员会的三名委员以及两名非执行委员组成。目前,这两名非执行委员分别是Terry·Burns勋爵和 Kate·Barker爵士。

此外,预算责任办公室还设立有建议委员会。建议委员会定期召开会议,就预算责任办公室的工作和分析方法提出建议。委员会的成员来自大学、研究机构乃至企业的专业人员,目前的成员有:来自伦敦大学学院(UCL)的Wendy Carlin,来自高盛公司的Kevin·Daly,来自财政研究所的 Carl·Emmerson,来自剑桥大学的 Coen·Teulings,以及来自牛津大学的Simon·Wren·Lewis等。

(二) 预算责任办公室的主要职责

预算责任办公室旨在对英国财政运行提供独立的官方分析。其职能主要包括如下几个方面:

1.提供经济和财政预测。预算责任办公室定期发布对经济和财政运行状况的五年期预测报告(报告还包含了对税收政策与支出政策的影响分析)。预测报告每年发布两次,分别与财政部向国会提交预算报告和年中执行报告的时间相对应。

2.评估财政目标完成的情况。预算责任办公室依托财政收支预测来判断政府财政支出目标与福利支出目标等的完成情况。2015年7月,英国政府设定了两个中期财政目标(Target):(1)在2019-2020年度实现预算盈余,并且预算盈余的获得是不以经济增速下降为代价的;(2)从2015-2016年度到2019-2020年度,逐年降低公共部门的净债务(以占GDP的比重衡量)。在《经济和财政展望报告》(EFO)里,预算责任办公室对政府实现预算盈余目标和降低债务目标的前景进行评判(概率是否超过50%),对政府在社保和税收减免方面附加现金支出限制(福利限额,Welfare Cap)的情况做出评估。

3.可持续性与资产负债表分析。通过发布《财政可持续报告》(Fiscal Sustainability Report,FSR),预算责任办公室对政府财政的长期可持续性做出评估。《财政可持续报告》也采用传统的国民会计核算和整体政府会计核算体系(Government Accounts,WGA)来分析英国公共部门的资产负债表。《财政可持续报告》自2016年起每两年发布一次。

4.评估财政风险。在提供预测的同时,《经济和财政展望报告》和《财政可持续报告》也讨论相关预测蕴藏的风险。整体政府会计核算体系也就特定的财政风险(如或有债务等)提供进一步的信息。根据预定计划,预算责任办公室将从2017年起定期发布专门的财政风险报告(Fiscal Risks Report,FRR)。

5.审查税收减免和各项福利政策的成本。预算责任办公室详细审查各项税收政策和福利支出政策的政府成本。政府向预算责任办公室提供上述政策支出的测算草案,预算责任办公室则对此开展深入的审查,并在《经济和财政展望报告》中申明其是否认可上述成本测算。

除此之外,预算责任办公室还应中央政府的要求,预测其对苏格兰和威尔士的税收转移支付。预测结果也随《经济和财政展望报告》公开发布。

(三)预算责任办公室的权责和独立性

确定预算责任办公室基本权利和义务的法律构架,主要是“预算责任与国家审计法”“预算责任宪章”以及预算责任办公室与其它部门围绕获取信息所签订的合作备忘录。

《预算责任与国家审计法》是规范预算责任办公室基本权利和义务的框架性法律。该法明确规定,预算责任办公室的首要职责是“就公共财政的可持续性进行审查、报告”。它还对预算责任办公室提出了明确的职责要求,具体包括:在每个财政年度准备两份经济和财政预测、评估限制财政支出的法令有可能在何种程度上实现、评估预算责任办公室先前预测工作的准确性以及分析公共财政的可持续性。在履行职责方面,《预算责任与国家审计法》赋予了预算责任办公室完全的自主权。

《预算责任宪章》是应《预算责任与国家审计法》而产生的文件。它设定了政府制定、实施财政政策的程序和方法。宪章禁止预算责任办公室对政府政策提供具有价值导向的评论,明确了预算责任办公室作为独立第三方的定位,划清了预算责任办公室与政府部门(财政部)之间的关系。《预算责任宪章》明确规定,预算责任办公室在如下方面具有完全自由裁量权:开展预测、评估和分析所采用的方法,根据分析提出自己的判断,公开出版物所包含的内容,以及研究项目和附加分析项目的确定等。《预算责任宪章》还就预算责任办公室预测报告所应包含的内容提出了明确要求。

对财政收支状况做出评估,需要以掌握大量政府信息为前提。《预算责任与国家审计法》赋予了预算责任办公室“根据履行义务的需要在任何合理时间获取所有政府信息”的权利。预算责任办公室有权利要求任何持有或负责政府信息的人员为预算责任办公室提供援助、给出解释或说明。为此,预算责任办公室、财政部、税务和海关部门以及劳动和养老金部门签署了合作备忘录。预算责任办公室如果在获取信息或技术协助方面遇到困难,可以将问题提交给预测联络小组(Forecast Liaison Group)进行讨论,予以解决。如果预测联络小组不能解决,那么,问题将会进一步升级,交由预算责任办公室主席和四家机构的常任秘书决定。在此情况下,如果问题仍然得不到解决,那么,预算责任办公室将会把争端公诸于众,以获得更广泛的社会支持。有效获取政府内部信息,保证了预算责任办公室分析报告的质量,也提升了预算责任办公室的信誉和独立性。

向议会负责,也是提高预算责任办公室独立性的重要途径。向议会负责主要体现在如下几方面:首先,预算责任办公室的旗舰出版物(如《经济和财政展望报告》、《财政可持续报告》等)都必须在议会召开相关会议前发布。这也意味着,预算责任办公室的研究和分析将为议会讨论政府财政报告提供重要的数据支撑;其次,英国议会下院的财政委员会(TSC)可以随时要求预算责任办公室提供相关数据,供其开展议会质询时进行参考;再次,议会在人员任命方面发挥着重要作用。预算责任委员会委员都是经财政部提名、议会审议通过后才正式任命的。正是因为其独立性,作为公共机构的预算责任办公室并没有被列入英国政府部门序列。

作者单位:国务院发展研究中心宏观经济研究部

Visits: 0