李文龙 唐新科

近年来,尤其是国际金融危机爆发前后的若干年内,中国钢铁业投资增长较快,带动中国成为全球最大的钢铁生产者及铁矿石进口者。毫无疑问,中国已成为全球钢铁生产最主要的一环,但主要是在中低端生产及贸易占据主导地位,且面临严峻的产能过剩压力。同时,出口面临的竞争压力大,出口利润有限。未来,应在去产能的同时,加快产品升级,从中低端出口向中高端出口转换,提高产品附加值,摆脱在中低端贸易面临的高度竞争及低价低利润状况。

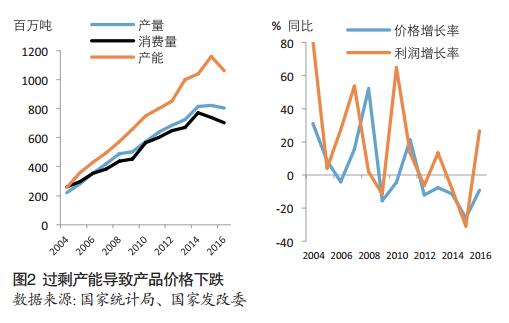

中国钢铁行业在2012年之前持续大量投资的推动下,产量迅速增长,产能过剩问题日益显现

长期以来,工业投资一直是中国经济增长的主要拉动力,而钢铁行业则是工业投资的重点领域之一。2004年至2016年,中国钢铁行业累计投入1.78万亿美元。在巨额投资的推动下,中国钢铁行业扩张迅速,2016年钢铁产量在全球的份额占比接近50%(图1)。对钢铁行业的过度投资导致了钢铁行业的生产能力大于实际产量和消费量,产品价格下降(图2),利润下降甚至出现亏损,大量的钢铁企业成为“僵尸企业”。另外,由于环保监督力度不足以及能源使用效率偏低,钢铁行业的快速发展也带来了严重的污染问题。2013年以来政府开始放慢对钢铁行业的投资并加大去产能力度,但钢铁行业结构性的严重过剩问题尚未根本扭转,价格仍面临一定的下行压力。2016年下半年以来,钢铁价格出现反弹的部分原因是由于基数效应及投机因素导致。

无论从铁矿石进口还是最终产品出口来看,中国已经是全球钢铁生产供应链最重要一环

中国钢铁生产能力大幅增长导致了对铁矿石的需求激增。由于中国国内铁矿石越来越不能满足国内需求量。从2008年到2016年,中国进口的铁矿石数量连年递增,进口量从2008年的4.4亿吨增至2016年10.3亿吨。尽管自2013年以来,钢铁消费疲软,铁矿石进口增长有所放缓,但近三年中国占全球进口铁矿石的份额仍保持在65%,是全球最大的铁矿石进口商,其中从澳大利亚及巴西进口铁矿石分别占到了37%与12.4%(图3)。

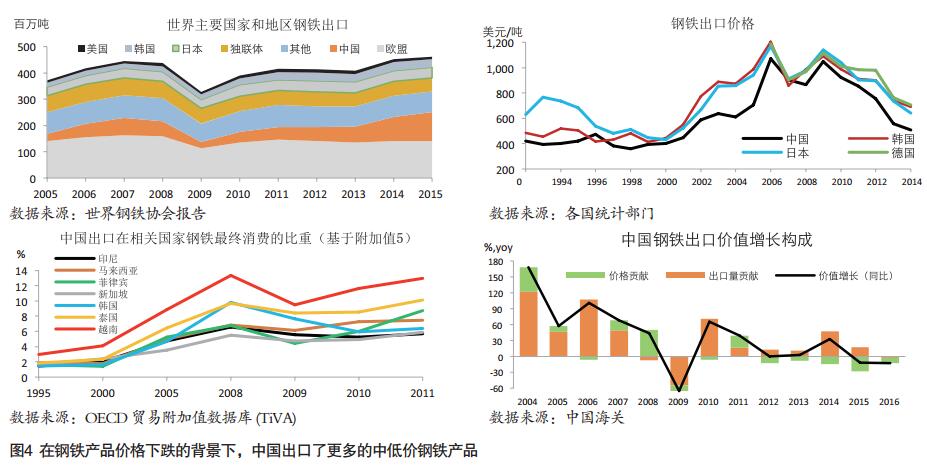

另一方面,由于近年来钢铁行业产能过剩和国内消费疲软,钢铁对外出口量在2015年之前逐步上升增加。 2015年,钢铁产品出口1.13亿吨,占国内总产量的14%,占全球钢铁出口量的比重超过24%。2016年,受到去产能影响,中国钢铁产品出口略降至1.1亿吨,但占全球钢铁出口量的比重仍超过21%。与其他主要钢铁出口国相比,中低端钢铁产品在中国钢铁出口结构中占比较大。由于这些产品附加值较低,加上供过于求等因素,其价格在过去几年下滑较快(图4)。因此,中国钢铁业只有通过大量出口来实现一定利润。

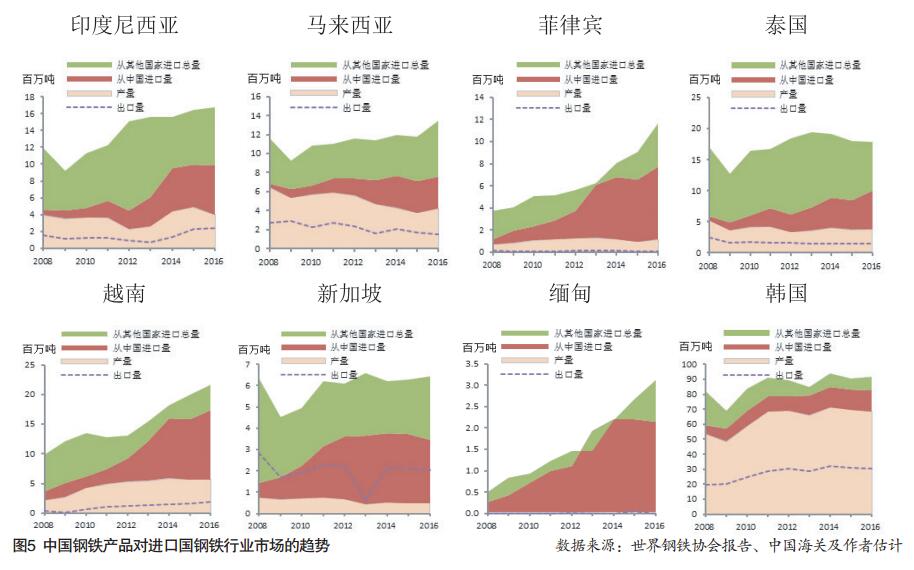

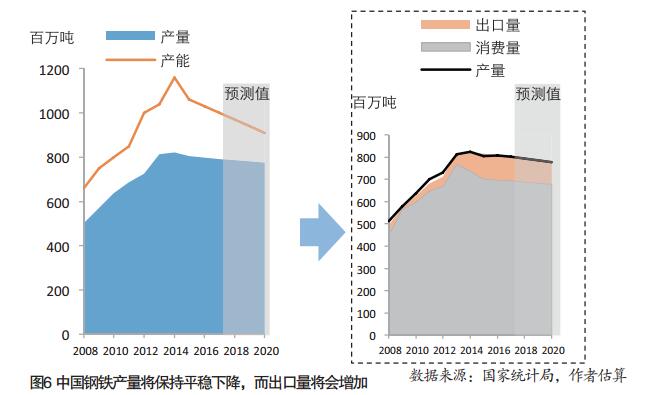

中国钢铁行业持续去产能进程可能会影响钢铁出口,特别是出口到东亚和东南亚地区

2016年2月,中国政府发布钢铁行业去产能计划,将在未来五年内减少粗钢产能1亿至1.5亿吨(2016年全年实际退出钢铁产能超过6500万吨,2017年计划再压减钢铁产能5000万吨左右)。基于以上计划,并考虑到国内投资特别是房地产投资放缓将减少对钢铁的需求,我们预测,中国钢铁产量和国内消费量将在短中期内保持缓慢下降态势(图6,之后在长期内可能缓慢上升)。因此,铁矿石的进口量在短中期内将保持相对平稳。而由于去产能力度加大,钢铁出口增长将放慢步伐。进而可能缓解与相关国家在钢铁贸易方面的紧张关系。不过,对中国钢铁业而言,更为重要的是,中国应在去产能的同时,加快产品升级,从中低端出口向中高端转换,提高产品附加值与竞争力,摆脱集中在中低端的生产与贸易的现状。(本文中区域主要指东亚和东南亚地区,包括日本、韩国和东盟国家;本文为作者个人观点,不代表任何机构)

作者单位:东盟与中日韩宏观经济研究办公室