赵福军 曾祥坤

香港地域狭小、资源匮乏,但是创造了经济奇迹,曾获得“亚洲四小龙”之一的美誉,人均GDP一度跃居世界第三、全球第三大金融中心、全球第六大黄金交易中心、全球前十大贸易实体、世界最大的港口等等。这些成就与香港多年来坚持实施“低税负、自由开放、公平竞争”政策密不可分。时至今日,香港在全球中的重要地位,更加有利于香港继续坚持实施这些政策。这些政策实现了政府、企业、居民互利共赢,并推动香港经济繁荣发展。

香港实施以低税负、自由开放、公平竞争为显著特征的政策

(一)低税负

香港低税负特征主要体现在:一是香港的税种少,且一直处于不断精简的状态。先后取消或停征了利息税(1989)、娱乐税(1993)、的士专营权税(1997)、海底隧道使用税(2000)、遗产税(2006)以及酒店房租税(2008)后,目前香港只存在三类直接税:利得税、薪俸税和物业税;8类间接税:博彩税、印花税、飞机乘客离境税、一般差饷税、车辆税、专利及特权税、费项税以及应课税品税项。其次,香港的税率低,以15%为标准税率。例如,香港薪俸税实行2%-17%的四档累进税率,但个人缴税总额不超过15%标准税率计算的数额,同比其他国家薪俸税的最高税率,日本、英国为50%,美国为46%,德国为45%。再次,香港税收遵循属地主义,香港只对在港取得的收入进行征税,对本地居民和企业的境外收入不予征税,其中资本性收入还超越了属地主义,即使在港取得的资本性收入也不征税。最后,香港税收宽免及返还额度大,降低实际税负。香港的直接税就存在75%的税款宽减,但每宗个案备有上限,其中利得税宽免上限为15000港元,薪俸税宽免上限为10000港元,物业税宽免上限为25000港元。此外,当香港财政产生盈余之时,香港政府实行“派糖”政策(对象仅限香港永久居民),通过税收减免或者是直接发红包等方式进行税收返还。

(二)商品、要素流动高度自由

首先,贸易自由化。目前,香港成为世界上最开放的自由贸易港。在香港,进出口贸易基本上不受管制,进口外地物品没有关税或非关税壁垒,进口环节相关手续也很简单,没有任何障碍。香港港口基础设施便利,陆海空三栖物流便捷,增加了香港进出口贸易的自由度。其次,资金流动自由。1973年香港政府取消了外汇管制,1974年又放开了黄金市场,从此,资金及一般等价物(黄金)进出香港无限制。同时,在香港进行的货币买卖和国际资金流动均不会产生限制,资本可以100%的自由转移,随时进出香港。此外,针对外商投资,香港政府承诺外商投资利润的100%返还。并且1978年香港政府开放银行业,放宽外资银行在港开设分行的限制。再次,港币兑换自由。香港实行联系汇率制度,保持以7.80港元兑1美元的汇率与美元挂钩,同时港元接受了《国际货币基金协定》中关于货币自由兑换的规定,成为可自由兑换货币。在港居民或企业可以在香港外汇市场上,能自由地实现本地货币与外国货币的相互兑换,并没有外汇及现金提存限制。最后,香港居民进出自由。香港已经与世界上170多个国家和地区具有免签证协议,与内地22个省份49个城市签订自由行协议,对在港企业雇佣外国员工也没有限制。

(三)促进公平、充分竞争

一方面,香港坚持内外平等,对外商投资没有实施歧视政策。香港的外商投资政策高度开放透明,香港允许外商投资可以拥有100%的股权、100%的资本和利润返还。此外,香港对所有在港组建和有实质业务运作的企业一视同仁,而拥有权、股权﹑种族和国籍均不在考虑之列,无论是外来或本地投资者,只要遵守香港的法例,都可以投资从事任何行业。香港努力让外资拥有自由平等竞争的机会。另一方面,香港强化公私合作,企业经营没有禁区(特殊的博彩业除外)。在传统的市场经营范围之内,在港企业自由竞争,没有受到任何限制,从简单的加工制造业到信息网络高科技产业都可以经营。在自然垄断属性的公共事业经营范围内,香港通过特许经营、服务外包等PPP模式,实现了公共服务市场化,目前香港几乎所有的公共事业都是私人资本在经营。香港政府还全力支持企业的发展,例如,香港政府要求企业最低注册资本仅为1元港币,注册资金少且无须验资。

坚持实施低税负、自由开放、公平竞争的政策孕育出国际金融中心、航运中心、贸易中心与物流中心

多年来,香港一直坚持实施低税负、自由开放、公平竞争的政策,吸引全球资本、人才、企业,并造就了香港在全球中的国际金融中心、航运中心、贸易中心与物流中心地位。

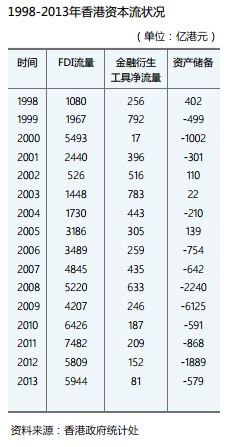

(一)成为全球前三大国际金融中心

2007年,香港成为亚洲区最大的股票期权中心。根据新华社和美国芝加哥商业交易所集团共同编制的2013国际金融中心指数报告,香港在国际金融中心指数排行榜第三位。以FDI流入量为计,香港稳居世界前10位。据2012年福布斯世界FDI流入量排名榜显示,香港以750亿美元高居世界第三位,而香港政府统计处数据也显示2012年香港吸收FDI达5809亿港元,2013年吸收FDI达5944亿港元。同时,以金融账户中的金融衍生工具科目为例,香港每年的资金净流入超过百亿港元。此外,由于香港征税坚持属地原则,所以香港资本出境量也很大,海外储备资产也逐渐增加,其中2009年新增储备资产高达6125亿港元。

(二)成为世界著名的国际航运、贸易、物流中心

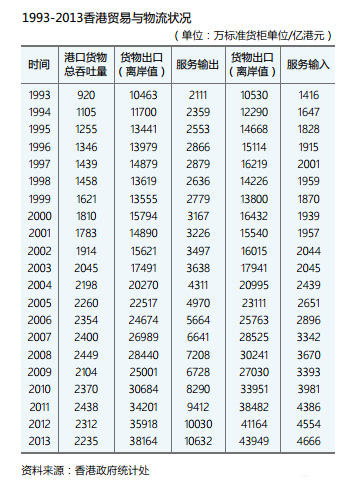

香港处于远东贸易航路的中心节点,是货物的集散地,一方面利用周边地区存在关税壁垒或者国际贸易协定限制,大力发展转口贸易,1988年至今,香港转口贸易一直超过港产品出口贸易;另一方面香港贸易自由,进出口贸易的发展得天独厚,目前香港已经发展成为世界十大贸易实体。与此同时,转口贸易带动了香港物流业的发展。香港政府营建国际机场、加强港口建设,提供一系列的海运、空运、货运代理及相关服务,遍及世界各地多个城市,拥有全球最繁忙、效率最高的集装箱码头。从历年的数据显示,贸易及物流业增加值每年占据香港GDP的25%左右,是香港第一大支柱产业。

香港贸易自由使得香港成为国际航运中心、物流中心。以海运物流为例,1980年香港港口货物总吞吐量达147万个标准货柜单位,超过日本神户成为世界第三大港,继而1986年以229万个标准货柜单位超过美国纽约,1987年以345万个标准货柜单位超过荷兰鹿特丹,跃居成为世界最大的货柜港,并连续多年称冠。2002年香港港口货物总吞吐量超过了2000万个标准货柜单位,至今香港一直保持这种规模,2013年香港港口货物总吞吐量为2235万个标准货柜单位。同时,香港货物进出口与服务输入输出逐年增加,1961年货物进出口总额为96亿港元,服务输入输出总额为33亿港元,2013年货物进出口总额增加到82113亿港元,服务输入输出总额增加到12599亿港元。

香港相关政策实现政府、企业、居民互利共赢和良性互动

(一)香港选择在纳税人高度依赖香港市场的环节征税和实施财政投资运营、公私合作等政策,维持财政自身发展

香港凭借其国际金融中心地位,开征印花税,印花税约占总税收收入的10%;香港凭借国际航运中心、物流中心地位,征收过境人流与离境税等等。香港创造了低税负、自由开放、公平竞争的市场环境,吸引了全球企业和人才。近20年来,香港薪俸税、利得税占香港税收收入的近60%。

税收收入是香港财政收入的主体,从香港财年1995-2012的时间序列数据来看,香港的税收收入平均占政府总收入的60%以上。投资收益与土地财政是香港财政收入的重要来源,香港政府借助于发达的资本金融市场,将每年的财政盈余结转至政府投资账户以获得投资收益。从历年的数据中显示,投资收益占香港政府总收入的8%-12%左右。土地财政也是重要的来源。香港房地产业(包括地产业与楼宇业权)占GDP比重保持在15%左右,而且香港土地所有权就属于政府,政府通过招标或拍卖的方式获取土地收益。平均每年土地收益占香港政府总收入的15%左右,最高比例达19.3%(香港统计资料政府收入表中显示,2011-2012财年,香港地价收入846亿港元,政府总收入4377亿港元)。香港最新的财政预算案显示,2014-2015财年香港卖地收入预计700亿港元。

香港力求让市场无形的手发挥到极致,而政府重点关注市场规范与法制建设,让市场充分竞争。财政支出主要领域集中公共领域,集中在与个人发展相关的薪酬、教育、卫生等领域。与此同时,引入公私合营,降低财政负担与压力。香港的公共服务供给遵循“尽可能商业化运作”的原则。香港的公共服务市场化主要包括:(1)政府转让运营模式,例如九广铁路和启德机场的对外开放;(2)特许经营模式,例如香港公共交通的外包和五条海底隧道的BOT工程;(3)完全市场化模式,例如香港的电力供应、燃气供应以及港口运营等。

(二)综合竞争优势吸引并留住了企业、人才

在港企业享受世界上最自由的市场环境,经营方式、业务范围、利润分配等等均不受政府限制,同时香港健全透明的法律制度也极大地保障了在港企业的经营自由,从而参与平等公正的市场竞争之中。其次,在港企业享受世界上较低的税收负担,15%的所得税率、零关税以及港外所得不征税等等税收优惠减少了企业的运营成本。最后,在港企业享受世界上最完善的基础设施:一流水平的信息通讯服务、方便快捷的立体式交通物流网络以及综合配套的公共服务平台等等,这些都构成了在港企业长远发展的有利条件。

香港开放的入境政策汇集了众多的人流:来港旅游、来港就业、来港就读、来港投资及投资移民等等。据香港入境事务处统计数据显示,出入香港的访客呈逐年上升趋势,1998年突破1亿人次,2012年突破2亿人次,2013年为2.93亿人次,跨境访客流量为2.09亿人次。香港拥有颇具人气的星光大道、迪斯尼乐园、海洋世界等景点,旅游经济发展快速。香港低税率与贸易自由,成为购物者天堂。

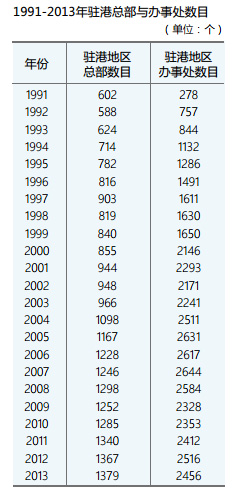

正因为香港拥有这些政策优势和香港经济发展水平,很多企业包括跨国企业将总部注册在香港。据香港特区政府统计处统计,截至2013年底,驻港地区总部1379间,其中,内地在港地区总部114间,仅次于美国(316)、日本(245)和英国(126);驻港地区办事处2456间。

即使是实施低税负政策,香港也以教育、医疗、个人薪酬等财政支出形式给居民,增加其吸引力。财政支出中,近20年来,教育、医疗、个人薪酬等财政支出占财政支出的40%左右。