刘云中

京津冀协同发展是国家区域重大战略。九年来,京津冀协同发展取得了显著成效。区域经济实力持续增强,2022 年京津冀三地的地区生产总值超过10万亿、人均地区生产总值也超过了9万元,按名义价格计算,均为2 013年的1.7 倍。区域产业结构优化,京津冀三次产业结构从2 013 年的6.2∶35.7∶58.1转变为2022年的4 .8∶29.6∶65.6。京津冀产业转移加速推进,“京津研发、河北制造,北京研发、津冀转化”的格局基本形成。当前,需要进一步做好跨行政区协调, 力争尽快在重点领域和重点区域取得更大突破。

加快京津冀地区的经济增长

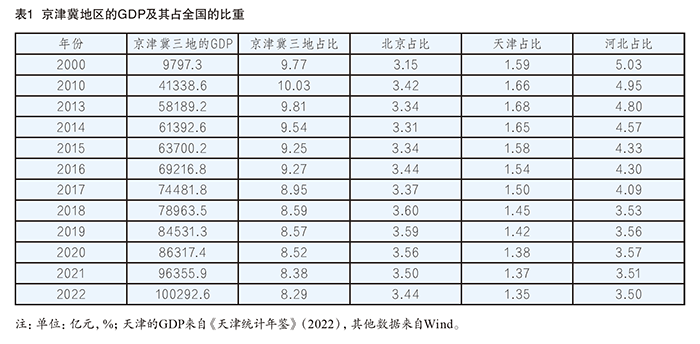

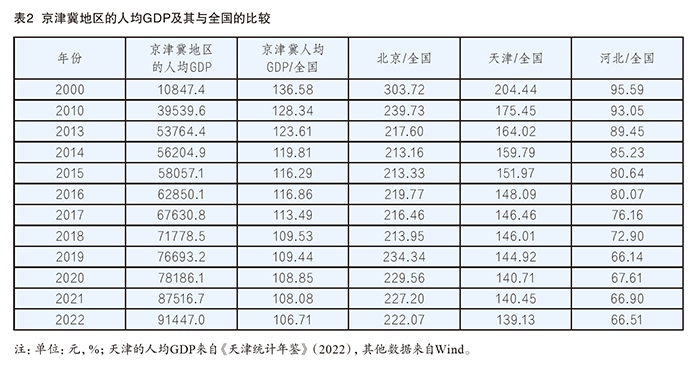

按照京津冀协同发展的整体目标,京津冀地区要打造成为以首都为核心的世界级城市群,把京津冀地区建设成为与国家地位相称的世界级经济中心,这要求京津冀地区经济的高质量发展,扩大经济总量, 提高经济实力。京津冀协同发展战略实施九年来,京津冀地区的经济总量上升,表1给出了京津冀地区的GDP及三地分别占全国的比重,不难看到,京津冀地区的地区生产总值不断上升,但占全国生产总值的比重在下降。2010 年,三地GDP 占全国的比重为10%,2013年为9.81%,2022年为8.29%,比2013年下降了1.52个百分点。京津冀地区经济总量占比下降和国家经济发展南北差异的现象较为一致,这也表明,京津冀地区的经济发展目前没有走出与我国北方其他地区不同的趋势。表2 给出了京津冀地区的人均GDP水平及其与全国的比较,京津冀地区的人均GDP 水平高于全国平均水平的幅度在缩小,2010 年比全国水平高约30%,2022年比全国水平仅高约7%。需要尽快扭转现有状况,加快京津冀地区的经济增长,强化京津冀地区在全国的经济带动作用,最终实现打造世界级城市群的目标。

进一步分析表1 和表2 的数据,从经济总量看,天津和河北的GDP占全国的比重在2013—2022年间分别由1.68% 和4.8%下降为1.35%和3.5%。从发展水平看,同期天津和河北的人均GDP与全国平均水平之比,分别由16 4%和89.5%下降为139.1%和66.5%。

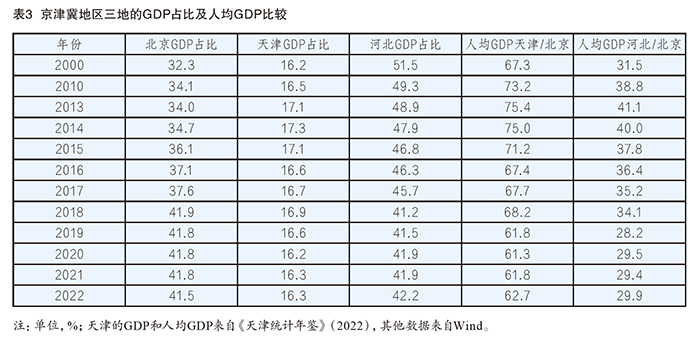

京津冀地区还将是区域整体协同发展改革引领区,这需要进一步做好区域协调、缩减区域落差,加快京津冀地区尤其是天津和河北的经济发展。表3 给出了京津冀地区三地GDP的占比以及人均GDP比较,可以看到三地经济实力和发展水平的相对变化。在2013—2022年间,河北的地区生产总值占京津冀的比重下降了6.7个百分点,天津下降了0.8 个百分点,同期北京的占比增加了7.5个百分点。人均水平的相对变化更为明显,同期天津和河北的人均GDP水平与北京的比例分别由75.4%和41.1%下降为62.7%和29.9%。此外,河北省内各地市间的发展水平还存在较大差距。2022年,人均GDP水平最高的石家庄市和最低的邢台市之间的比例为3.1 倍,2013年这一比例为3.6倍。

加快京津冀地区产业的数字化转型升级

京津冀地区的发展水平有差距,产业结构有互补性,京津冀地区尤其是京津有非常好的数字经济发展基础。中国信通院发布的有关研究成果显示,北京和天津的数字经济对经济的拉动作用均位于全国领先地位。北京的数字经济尤为强大,不仅有技术、人才、机构和大公司,而且投资数字经济的资本多、规模大。国家也在京津冀地区启动建设全国一体化算力网络国家枢纽节点,是“东数西算”工程8个算力枢纽之一。

河北的工业结构偏重、效益分化大。按照2 017 —2 019 年三年的平均资产计算,河北的工业结构中煤炭、石油、黑色金属、有色金属、非金属矿产行业的资产占比达到了50. 9%,远超全国平均33. 5% 的比例;同样以2017—2019年三年平均的资产收益率计算, 河北工业内部各个行业的效益分化很大。

河北的工业企业规模总体偏小、差异较大。根据河北2020 年公布的第四次经济普查数据(2 0 1 8 年数据),全省有工业企业法人单位22. 84万个,平均资产规模为2 5 9 0万元,平均营业收入为1 9 8 0万元;同期广东的数据分别为58.42万个、2550万元和2720 万元。河北工业企业法人数不到广东的一半、资产规模相近,但营业收入低37%,平均收入规模偏小,也说明平均的效益低一些。此外,2018年河北有大中型工业企业1890家, 广东有大中型工业企业10234 家,河北大中型企业数占比明显偏少,但河北大中型工业企业的平均资产规模和营业收入分别是广东的1.8倍和1.5倍, 这说明河北的工业企业规模小、分化严重。

数字经济的特性以及河北工业内部的行业结构和规模结构使得北京地区的数字经济优势难以在京冀之间转化。

其一,数字经济尤其是工业互联网具有的网络效应,单个企业难做、效益不明显,需要企业间前后左右共同推进。

其二,数字经济的初始成本很高、边际成本低,需要全产业链乃至全体企业的数字化,共同分摊成本、获取收益。

其三,数据要素直接买卖很难,需要对数据进行再处理后才能进入市场,需要大量的第三方数据服务商才能使数据市场以较高效率运转,但是建立第三方的数据服务商体系本身就是一个难点,很难从数据的所有者或保管者手中获得数据并整理提供给数据的需求者。

其四,对传统产业的数字化改造是工业互联网的重要应用领域,工业互联网是数据要素市场和工业软件等多种技术的综合运用,但工业软件目前是我国的一个短板,国内也缺乏相应的工业数据第三方服务商。工业软件、工业互联网的规模效应不及消费互联网。

因此,数字技术在不同行业的应用有很大差异。首先, 数字技术在技术密集型、产品技术更迭快的产业里应用最广,如在面板等电子产业、生物医药产业用来提高研发效率、缩短研发周期;其次,在资本密集型产业,如钢铁行业,用来降本增效、监测降污;最后, 数字技术在劳动密集型的制造业应用较少,效益不明显, 但数字技术在劳动密集型服务业的应用很广泛,如餐饮业的扫码点餐等。总体来看,数字经济对于高素质的劳动力和高盈利的行业更有助益,对一般劳动者和一般性行业的助益相对较少。

天津、河北的产业尤其是河北的产业大多产能充足、产品和技术更新速度慢,不容易出新产品、新技术,利润也很难持续保持在高水准,周期性强,经济周期比产业的技术周期作用更大,来得更快,数字经济应用的效益偏低。此外, 河北产业企业的规模结构偏小、利润少,应用数字技术的动力不足。因此,就出现了北京的很多研发成果在珠三角(深圳等)、长三角(苏州等) 转化,例如深圳和苏州的工业互联网做得不错,而其中很多技术和人才都来自北京。

因此,加快京津冀地区传统产业数字化改造和转型升级需要“ 两端促进、中间搭桥”。“ 两端促进”是指从北京、天津的数字经济优势和津冀的工业结构调整两头促进, 一端是给予京津具有数字技术优势的产业或团队充分的激励,包括直接的定向资金补贴、赋予数字技术团队在津冀工业企业应用所产生的数据的共享权、对来自津冀工业企业应用收入的部分免税、设立面向津冀地区占比较多工业行业(如家具、服装、陶瓷、煤炭等传统行业)的工业软件开发专项等;另一端是根据津冀的工业结构进行有针对性的调整,例如针对河北工业企业规模小的特点,既可以鼓励企业联合或合并,以扩大数字技术的应用规模,同时对具有创新能力的“ 专精特新”企业,通过特殊政策予以支持。从实践看, 可以以创新券和税收抵扣、研发加计扣除等形式,补贴中小企业数据上云用云或购买轻量化的SaaS服务、云计算能力以及数据要素和数据服务等,支持中小企业以较低的成本开展数字化转型,此外也可以鼓励津冀地区以特定的整个园区或县市为单元来促进数字技术的应用。

“中间搭桥”则包括三方面。第一,设立相关基金或者在已有的京津冀协同发展产业投资基金中设立专款专用的基金,向企业提供支持,助力企业突破数字经济初始成本高的困境。第二,加强数字基础设施和数据要素交易市场建设, 培育提供数据服务的第三方供应商和工业软件企业,通过诸如政府采购、创新券等政策予以支持,帮助第三方供应商和工业软件企业打开前期市场, 通过市场反馈不断地进行产品迭代、产品创新。第三,传统产业数字化改造和转型升级是多个技术团队、多个企业的合作,也是数字技术和实体制造业技术的结合,专用性和专业性强,多个队伍的组合是难点,可以通过给予特定的数字经济龙头企业定向奖补,激励其与传统产业企业联合攻关。第四,重要节点城市的培育, 除了北京、天津之外,还可以在已有较好基础的石家庄、廊坊、张家口、唐山等地设立相关特色产业园区。

加快重点区域和重要平台建设

在重点区域方面,除了做实雄安新区北京非首都功能疏解集中承载地之外,还要做细通武廊区域的一体化高质量发展。

首先是做细北京城市副中心和“北三县”(即河北省三河市、大厂回族自治县、香河县)的一体化发展。2020年,国家发改委、北京市、河北省共同发布了《北京市通州区与河北省三河、大厂、香河三县市协同发展规划》,实现北京市通州区与河北省廊坊市“ 北三县”地区统一规划、统一政策、统一标准、统一管控。在未来一段时间内,北京城市副中心和“ 北三县”一体化发展的突破点将集中在基础设施尤其是轨道交通、地铁、桥梁等连接性设施的建设;消除“北三县”和北京通勤一体化的障碍;以合作办学、建立分校区等方式,促进北京优质基础教育、职业教育资源向“北三县”延伸布局;鼓励北京市与“ 北三县”医疗机构加强合作,合办优质的医疗机构和养老机构。

其次是做强武清的经济实力,推动通武廊一体化高质量发展。武清具有很好的区位, 轨道交通先发优势明显,促进武清的发展一方面可阻截非首都功能的再次输入,另一方面便于为京津冀核心区域5500万中高净值消费者提供服务,是“时间敏感型”“区位敏感型” 等首都近畿区域高端服务业和现代制造业成长的首选空间。武清需要借力天津市区,与廊坊错位发展,强化对北京市尤其是北京城市副中心的服务保障。精心打造现代产业体系, 以发展乐活型增长的新农、泛农产业为基础,以新材料、生物制药(健康)、智能装备制造产业发展为主体,以发展AI、大数据与智能制造以及生物制药、生命科学相融合的大健康产业为突破,以发展数字服务产业、医疗健康产业、文化创意产业、区域优质商业、区域新型仓储物流等现代服务产业为吸引,将武清建设成为京津冀交界地区的增长极。

最后是做实京津冀产业合作重点平台。2017年,京津冀三省市协同办联合印发了《加强京津冀产业转移承接重点平台建设的意见》,这是促进三地产业合理分工、协同发展的重要举措,紧扣非首都功能产业领域,逐一提出承接平台名单。2023年,京津冀三省市又共同发布了《京津冀产业合作重点平台目录》,其中天津16 家,河北34家;按类型分类, 协同创新平台16 家,现代制造业平台23家,服务业平台10 家,农业合作平台1家。下一步需要尽快出台相关产业合作名录和财税、人才、用地等方面的配套政策,把产业合作平台做实做细,促进京津冀地区的产业优化升级,缩小区域内差距,提升总体经济实力。

作者为国务院发展研究中心发展战略和区域经济研究部研究员