楠 玉

在已经完成全面建成小康社会的历史任务之后,我国全面开启建设社会主义现代国家的新征程。当前,我国经济在迈向高质量发展阶段的过程中正面临发展条件的深刻变化。而构建以国内大循环为主体、国内国际双循环相互促进的新发展格局,是根据我国发展阶段、环境、条件变化而提出的,有利于更好地发挥我国超大市场规模优势,提升我国经济发展水平。打通生产、分配、流通、消费等环节中的堵点,是事关全局的深层次变革(黄群慧,2021)。

为此, 新发展阶段需要在供给侧结构性改革的基础上重视需求侧管理, 实现需求侧管理与供给侧结构性改革的动态平衡。2023年《政府工作报告》强调,坚定不移推进供给侧结构性改革。基于此,应重视以下几个方面:一是重视增长质量与增长效率提升;二是重视产业结构优化与产业数字化转型; 三是重视内需主导与消费结构升级。

重视增长质量与增长效率提升

新发展格局下,要从注重增长规模向注重增长质量和增长效率转型。大规模工业化阶段,依赖生产规模扩张的增长模式带来了经济的高速增长, 但很难实现增长效率的持续改进,具体表现在:一是依赖低成本劳动力的人口红利优势不可持续,未来应重视劳动力质量提升和人力资本积累。随着人口老龄化进程加快以及用工成本的提升,劳动力比较优势逐渐弱化,2008—2021年劳动投入增长率已呈现负增长,年均下降0.063%,劳动年龄人口增长率也由1985—2007年的年均1.58%下降至2008—2021年的年均0.068%,劳动对增长的贡献份额进一步降低。预计未来5年劳动年龄人口会变为负增长,年均下降0.64%。老龄化和生育观念的转变使得整个社会老年人口逐渐增多而生育率却逐年走低,虽然目前国家放开了三孩政策,新生人口成长为劳动年龄人口也需要二十年左右的时间,短期内很难扭转人口数量红利消失的趋势。未来应重视劳动力质量提升和整个社会的人力资本积累过程,积极诱发产生人口质量红利,实现整体增长效率提升(楠玉、袁富华、张平,2018)。二是工业化阶段依赖高储蓄和引进外资的粗放资本积累模式不可持续, 未来应重视资本使用效率和配置效率提升。近20年来资本对增长的贡献份额始终处于较高水平,1985—2007年资本贡献份额为68.72%,2008— 2021年已达到78.66%。资本投入增长率年均水平保持在10% 以上,但资本使用效率却并未表现出改善的特征,资本效率由1985—2007年的0.52下降至2008—2021年的0.235。三是全要素生产率(T F P)水平还有进一步提升的空间。通过全要素生产率提升实现的“集约式增长” , 能更好地实现效率提升与价值创造, 推动新经济循环体系形成和高质量发展。2008—2021年全要素生产率年均增长1.67%,对增长的贡献度达到21.77%,预计未来5年TFP贡献能达到30%左右。值得注意的是,在经济数字化快速发展过程中,传统生产要素,如劳动力、土地等对增长的影响逐渐下降,数据、技术和人力资本成为增长效率重塑和核心竞争力形成的关键因素。

2023年《政府工作报告》强调,实现经济质的有效提升和量的合理增长。2023年我国GDP增长预期目标是5%左右。这释放出我国经济整体好转、回归潜在增长率的积极信号。未来要坚持以质取胜,通过高质量发展来实现新征程的良好开局。

重视优化产业结构与产业数字化转型

中国产业结构服务化趋势不断增强,服务业增长效率还有待提升。自2012年服务业增加值占比超过工业占比之后, 服务业比重不断提升。2022年三次产业增加值占比分别为7.3%、39.9%、52.8%,服务业比重已经超过了农业和工业占比之和, 第一产业增长率为4.1%,第二产业增长率为3.8%,第三产业增长率为2.3%。2020年以来, 受新冠疫情影响,较长时间停工停产以及减少人员聚集等要求使得工业和传统服务业受冲击较大。2021年工业和建筑业对经济增长的拉动仅为2.96%和0.15%,服务业中对经济增长拉动作用较大的是批发和零售业,其他服务业,信息传输、软件和信息技术服务业,交通运输、仓储和邮政业, 对经济增长的拉动分别为1.07%、1.04%、0.65%、0.48%。虽然服务业占比远超工业, 但从产业实际增加值的表现来看, 第二产业在实际GDP中占据份额较大, 工业对增长的拉动仍然占据主导地位。2011年以来第二产业实际增加值占比为6 5%, 而第三产业实际增加值仅为31%。服务业劳动生产率也较工业劳动生产率而言增长更慢, 2 0 11 — 2021年服务业劳动生产率增长4.70%,工业劳动生产率增长为6.73%。但从产业就业份额变动来看,则表现出劳动者不断从农业和工业部门向服务业部门转移的态势。农业部门就业已呈现出长期流出状态, 近10年年均下降4.20%,工业部门就业增长也急剧减缓, 近10年年均增长仅为0.14%, 而服务业就业占比年均增长3 . 0 5 % 。未来应重视服务业高端化发展和服务业增长效率提升。

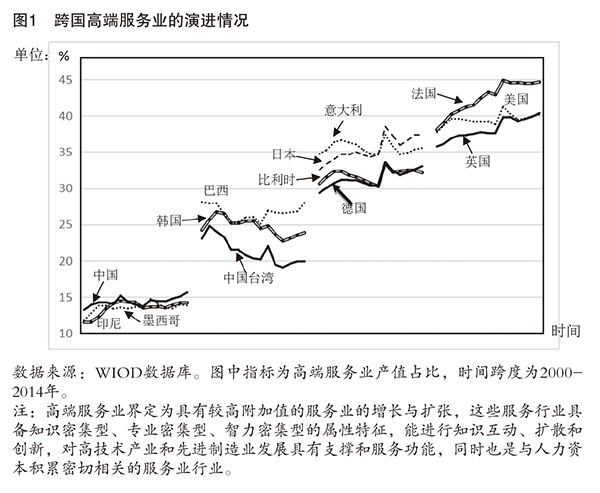

对比发现, 成功实现增长跨越迈入高收入阶段并实现稳定增长的经济体, 多表现出知识和技术密集型服务业占比较高的服务业高端化现象, 而进入中等收入阶段却很难迈过中等收入门槛的经济体, 虽然服务业占比较高,但通常表现出“鲍莫尔成本病”以及服务业的低效率。图1选取了部分发达经济体、追赶成功经济体以及长期处于中等收入阶段经济体为样本, 利用世界银行WIOD数据库, 对这些国家2000—2014年高端服务业占比变动情况进行对比分析。如图1所示,样本期内欧美等发达经济体不仅高端服务业占比较高,而且仍保持着持续稳定增长的趋势。而处于中等收入阶段的发展中经济体,如中国、印尼、墨西哥等,其高端服务业占比则不仅与欧美发达经济体差距较大, 与日本、韩国等东亚经济体以及巴西等拉美部分国家也存在一定的差距。其中较为典型的是拉美经济体,虽然较早进入中等收入阶段,同时服务业份额占比较大, 但由于受初始条件限制和路径依赖的影响,其始终无法建立起高效率的生产模式,经济长期陷于震荡波动中,无法顺利跨过高收入门槛,成为高收入国家。

在注重改善当前产业效率的基础上, 还应重视产业数字化转型对生产效率提升和边际效率的改善。产业高质量发展对实现整体高质量发展至关重要,而产业数字化转型和数字经济发展是推动产业高质量发展的关键。党的十八大以来, 我国将发展数字经济提升至国家战略层面,随着《“十四五”数字经济发展规划》《关于构建数据基础制度更好发挥数据要素作用的意见》等一系列纲领性和政策性文件的出台,全社会对数字经济发展的认识不断增强,为数字经济发展形成了强大的推动力。党的二十大报告在“建设现代化产业体系”部分强调, 要“推动战略性新兴产业融合集群发展,构建新一代信息技术、人工智能、生物技术、新能源、新材料、高端装备、绿色环保等一批新的增长引擎”。2023年全国两会期间, 产业数字化转型也成为各方关注的热点。以人工智能、大数据、物联网等为核心的新一轮科技革命,正在从导入期转向拓展期(谢伏瞻,2019)。新科技革命的核心是数字化、网络化和智能化, 通过互联网络的移动化、信息处理的高速化和智能化来推动产业链和创新链的转型升级。与传统产业发展模式不同,数字经济模式驱动的产业数字化转型, 将意味着产业价值创造的巨大突破。数字化基于数字经济和信息技术,在新的信息化发展过程中,以数字科技为依托, 引领和释放数据价值,使数据赋能产业发展,并对产业链上下游全要素进行数字化改造、升级和转型, 从而为整个产业体系创造新的价值。目前, 教育、金融、医疗等行业借助产业数字化转型已经展现出良好的新的价值创造过程。2020年以来受疫情等外部冲击影响,“ 互联网+”教育、医疗、零售、电子政务和远程办公等服务行业都表现较好, 也为未来产业的数字化转型提供了很好的印证。同时, 一些新兴技术的融合, 如人工智能、大数据以及区块链等, 在助推产业实现数字化转型的同时,也实现了产业效率提升和降低生产成本及风险等超预期的目标。

重视内需主导与消费结构升级

《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》强调,“要坚持扩大内需这个战略基点, 加快培育完整内需体系,把实施扩大内需战略同深化供给侧结构性改革有机结合起来, 以创新驱动、高质量供给引领和创造新需求。” 党的二十大报告也明确提出,“要坚持以推动高质量发展为主题, 把实施扩大内需战略同深化供给侧结构性改革有机结合起来”,“增强消费对经济发展的基础性作用”。

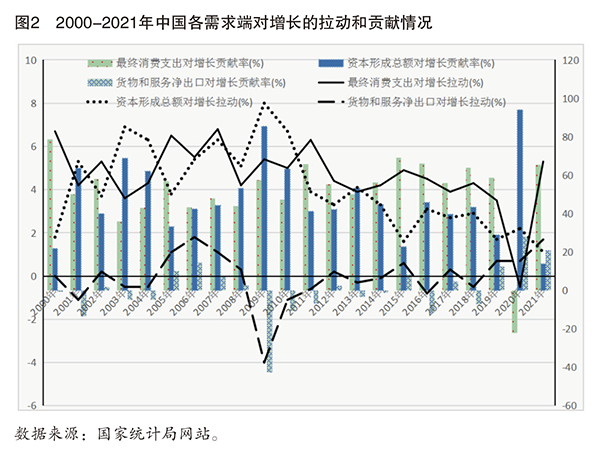

我国自改革开放以来,依靠外需拉动型的增长模式参与全球价值链体系中的低附加值和低技术含量的生产组装环节,借助迅速融入全球化的契机, 实现了经济持续几十年的高速增长, 并较快迈入了中等收入阶段。但外需拉动型增长模式对外部环境的依赖性较大, 外部环境的疲软和走弱将对经济造成较大冲击。中国各需求端对增长的拉动和贡献情况如图2所示, 在1985—2008年高速增长阶段, 我国净出口对增长的贡献较为显著, 但进入新世纪以来,货物和服务净出口对增长的拉动作用较弱, 很多年份甚至呈现为负值。消费和资本对增长的贡献较高,2011 年以来,消费对增长的贡献基本高于资本贡献,2015年消费贡献份额一度达到69%。但2 0 2 0年以来受疫情冲击影响,消费尤其是居民消费受到重创,呈现出线下消费低迷、消费升级放缓的状况。2 0 2 0 年最终消费对增长的拉动和贡献分别为—0.5%和—22%, 消费对增长的拉动进入新世纪以来首次表现为负值,资本对增长的贡献甚至达到94.1%。2021年消费对增长的拉动和贡献有所恢复,2022年消费对增长的拉动和贡献分别为1%和32.8%。未来随着经济逐步走向平稳,需求结构还有待进一步平衡。

消费体系对扩大内需、畅通国内经济大循环具有重要的牵引作用,未来应重视消费需求扩大和消费结构升级过程。纵观20世纪70年代以来发达经济体面临结构性减速的增长转型调整过程发现,这些国家普遍经历了消费结构、产业结构和人力资本结构协同升级的过程。城市化阶段要实现高质量发展的核心就是要推动以要素高端化为支撑的发展模式, 充分发挥城市的消费带动功能,从而实现增长效率的持续改进。消费结构升级,一方面可以促进产业高端化发展,通过提高产品质量和服务来满足消费者的需求;另一方面,对于医疗、教育、健康等高品质服务的消费需求的满足,可以提高劳动者健康和教育水平, 促进劳动者人力资本积累水平提升,进而通过收入增长进一步带来消费需求增加和消费层次提升,从而实现消费与人力资本的动态效率补偿。

“提信心、促消费”也是2023年全国两会的热点话题之一。当前中国消费整体水平较低, 且消费结构升级缓慢。受限于工业化阶段资本驱动模式形成的路径依赖, 消费对增长的贡献较低, 我国消费率长期维持在60%以下, 低于发达国家普遍70%—80% 的水平。而通过对有益于广义人力资本积累的教育、文化和医疗等知识消费占比的对比发现,我国知识消费水平与发达经济体存在较大差距。我国知识消费水平自改革开放以来呈现出稳步提升的特征,从20 世纪80年代的16.6%稳步提升至2000—2010年的平均24.3%, 但进入21世纪之后,逐渐呈现出下降趋势,2010年至今下降至21.9%。当前美国科教文卫等知识消费支出占比已接近50%,韩国知识消费占比也持续上升,2001年突破30%,目前已接近40%。2021年我国居民人均知识消费占比为21.9%, 不及美国和日本20世纪70年代以及韩国20世纪80年代的平均水平(分别为29.5%、31.8%和24.5%)。未来,应通过深化收入分配制度改革、完善社会保障体系、增加政府公共服务供给并推进公共服务均等化等方式,进一步增强消费信心和激发消费潜力,推动消费需求扩大和消费升级,从而更好地释放内需增长潜力。

【本文为国家社会科学基金青年项目“消费与人力资本关联机制及其对创新效率影响研究”(项目编号:20CJL032)的阶段性研究成果】

作者单位:中国社会科学院经济研究所、中国社会科学院大学经济学院