王瑞民 代丽丹

起源于美国的REITs(房地产投资信托基金),初衷是为分散的个人投资者提供一个投资房地产的机会,客观上促进了包括租赁住房在内的房地产发展。从美国、日本等国家REITs的发展经验来看, 避免双重征税的税收安排为REI Ts 投资人提供了有效激励, 而其发展实践对现阶段我国租赁住房融资提供了重要启示。

制度起源与运作模式

1.制度起源

第一个R E I Ts 是美国国会在1960年通过的房地产投资信托法案( R e a l E s t a t e Investment Trust Act)中定义并授权的,这一法案允许公开募集资金投资于房地产(但早期的R E I T s 不允许自行开展房地产经营和管理),其初衷是为分散的个人投资者提供投资商业房地产的机会,使得普通个人投资者能够享有与直接持有物业相似的投资收益。此前,只有经济实力雄厚的富人才能直接投资商业房地产,普通个人投资者仅能通过大型金融中介机构进行。REITs也可为房地产市场提供大量的私人资本, 还被认为是一种税收延迟工具。美国现代REITs的基础是1986年的《税收改革法案》, 截至2020年, 拥有的总资产达到3.5万亿美元, 其中在美国上市的REI Ts 股票市值超过1 . 3 5 万亿美元。目前, 全球3 9 个国家( 包括所有的G 7 国家与三分之二的OECD组织国家)均有REITs产品。不难看出,REITs并非为发展租赁住房而设立, 但租赁住房稳健的租金收益和现金流, 客观上促进了REITs的发展。

R E I Ts 可分为权益型、抵押型、混合型三类。美国REITs早期以抵押型居多,随着20世纪70年代房地产泡沫破灭,导致大量开发商破产和贷款违约,抵押型REITs 损失惨重。相比之下,权益型RETTs 以其良好的抗风险能力获得了更多投资者的青睐。从收益角度看,尽管在房地产市场繁荣时期抵押型REITs的收益能够超过权益型REITs,但长期而言,权益型REITs的收益更高、更稳健。

2.运作模式

大多数REITs都遵循简单易懂的商业模式运作:通过租赁空间和收取房地产租金, 公司产生收入,然后以股息的形式支付给股东。REITs必须向股东支付至少90%的应税收入——大多数支付100%。抵押型REITs不直接拥有房地产, 而是为房地产融资并从这些投资的利息中赚取收入。

具体来看,REITs的基本运作模式实际上是通过向市场发售受益凭证(或股份),集聚众多中小投资者的资金,然后凭借自身专业的投资理念参与房地产项目的投资,最后将投资收益以股息、红利的形式分配给投资者。运作一般分为四个阶段(见图1):

首先是成立阶段,REITs 在这一阶段依法设立。其次是筹资阶段,REITs向投资者发行REI Ts 受益凭证( 或股份) , 以获取资金。第三是经营阶段,REI Ts 将资金投入房地产及其相关权益的投资项目中, 并将实际经营管理工作承包给独立的专业开发商负责( 或自身进行经营管理) , 从中获取利息、租金、资本增值等投资收入。最后是利润分配阶段, 上市REITs的投资经营效益直接反映在REI Ts 股票的价格涨落上, 受益凭证( 或股份) 的持有者( 也就是投资项目的受益股东) 通过股息分红或低买高卖的方式变现自己的投资收益。未上市REITs则通过股息分红的方式来实现利润的分配。

REITs的流动性优势与收益影响因素

1.流动性优势

较之直接的房地产投资, REITs 的突出优势是具有较好的流动性。能够方便快捷地以很少的折现率或无折现率出售。如果直接投资于房地产, 无论是购物中心、写字楼还是租赁住房, 流动性都比较差。REITs同样是投资于房地产,但却拥有普通股票的流动性优势。

通过实时定价和估值, REITs 可为投资者提供良好的市场透明度。与其他股票一样,投资者可以增加或减少他们的投资,以反映其对房地产市场的信心。在美国上市的REITs由美国证券交易委员会注册和监管,确保遵守美国证券交易委员会的公司治理、财务报告和信息披露标准。

此外,REITs与其他资产的相关性较低, 使其成为出色的投资组合分散器, 有助于降低整体投资组合风险并增加回报。

2.收益影响因素

住宅(主要是公寓小区, 还包括一定数量的学生宿舍、装配式(m a n u f a c t u r i n g)住宅、单亲家庭住宅)是REITs 持有的主要商业房地产类型之一。1971年,公寓小区首次成为REITs投资的基础资产。

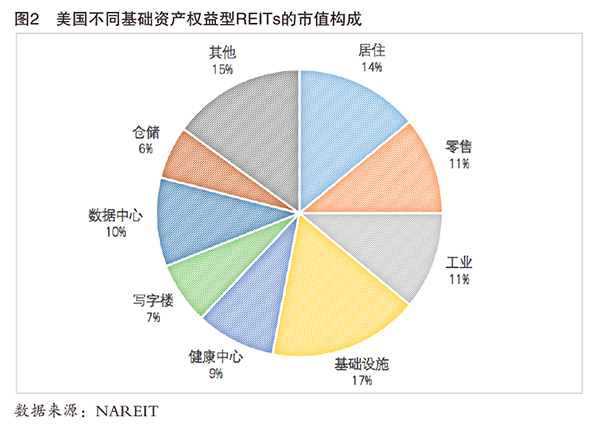

2 0 2 0 年, 美国住宅类REITs在所有REITs市值中占14%( 见图3 ) 。REITs持有的其他商业房地产类型还包括工业物业(占1 1 %)、写字楼(占7%)和零售购物中心(占11%)等。租赁住房(公寓型) REITs发展较为缓慢,在1993— 1994年的REITs发行浪潮前, 只有4 家。之后公寓型REITs 有较快发展, 到1996年已经上升到3 0 多家, 每家的权益市场价值均超过1亿美元。到2020年,美国住宅类REITs共有21家。

房地产区位等特征因素、房地产市场相关因素和宏观经济因素是影响REITs收益的三大类因素。对于所有的商业房地产,其价值和盈利能力都与房地产的特征因素相关: 地点、租金收入、物业支出、空置率、重置成本等。房地产市场相关因素,如资本化率、供需形势等,通过资金成本、租金水平等对REITs收益产生影响。宏观经济因素,如就业人数、利率、通胀水平等通过影响租住需求、物业建设成本影响REITs收益。

公寓型REITs与个人住房的买卖市场存在竞争。住房价格、居民的住房负担能力(抵押贷款的按揭支付占家庭收入的比例)、家庭融资的可获得性和成本以及住房作为投资的吸引力,都会影响到公寓类REITs的收益率。特别需要指出的是, 物业管理水平也是影响公寓型R E I Ts 收益率的重要因素。美国1986年公布的《税收改革法案》取消了R E I Ts 必须聘请外公司提供物业管理和服务的限制, 允许通过内部的组织来实施物业管理活动,包括收购和出售物业、适当地管理和出租、翻修、再出租以及新物业开发等。

REITs的收益会随着房地产周期而产生周期性变化。公寓型REI Ts 在经济扩张时表现较好, 新的就业带来大量新的居住需求。当住房租赁市场发展较为平缓时, 新公寓的建成将迫使现有公寓持有人降低租金, 公寓型REI Ts 回报随之下降。通货膨胀对公寓型REI Ts 的影响是双向的, 一方面导致房屋的维护费用上升, 而这些支出难以简单地转嫁给租客; 另一方面新公寓的建设成本大大提升, 新建公寓难以盈利, 这在一定程度上降低了住房租赁市场的竞争。不断上升的利率则会提高企业的融资成本, 降低企业的利润率和REITs的资产净值,从而使得REITs投资者抛售股票, REITs价格随之下跌。

REITs发展需满足的政策与市场条件

REITs的发展,需要满足特定的政策与市场条件。

1.以避免双重征税为核心的制度安排

REITs的突出优点是避免双重征税。相应的税收制度安排成为REITs成立的关键政策条件。

REITs结构的特征是能够从其税前净收益中减去支付给持有人的所有股息。如是, REITs将应税收入全部支付给份额持有人时,将无须缴纳公司税。当然,份额持有人在其个体层面需要为股息支付所得税。此外,REITs还有一系列的其他制度安排。

2.合理的租售比区间、可观的投资回报

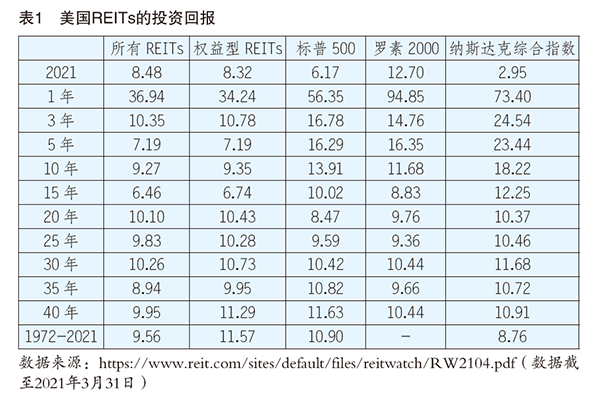

具有较高的投资回报是REI Ts 发展的基础性条件之一。美国的REITs之所以能够发展起来,在于其能够提供可观的投资回报。长期来看,权益型REITs提供了比股票市场(如标普50 0)平均收益更高的回报,但价格波动却更小, 投资风险也更小,当期回报更高(见表1)。

从美国的情况来看,1986 年《税收改革法案》通过以来,公寓持有人获得了7.8%的年化回报。大部分公寓的资本化率在5%—7.5%之间,具体取决于地点、房屋质量、建筑年代以及房地产市场的供需形势。美国REITs的投资回报中绝大部分来自租金收入回报, 而房地产本身的升值回报非常有限,工业地产和写字楼的价值还出现了微弱的下跌( 见图3)。

需要指出的是, 房地产过度建设后的泡沫破灭,客观上会使得REITs的投资价格下降到低于合理的水平, 使得REITs投资有利可图。美国上世纪8 0 年代房地产过剩, 公寓小区与写字楼均过度建设, 导致空置率上升、租金下降。1990年,权益型REITs的回报率为—14.8%。投资者的过度反应导致REITs股票下降到低于合理的水平。到1990年末,出现了完美的REITs买入价格, 熊市的低价为1 9 9 1 —1 9 9 3 年的R E I Ts 牛市开启了序幕。在房地产市场的过度建设周期和萧条期中,REI Ts 能够有充分的溢价能力, 能够任意挑选廉价的物业资产。部分规模巨大的物业甚至以“跳楼价”出售。

日本J-REITs的起源与发展也与上世纪90年代日本房地产泡沫破灭密切相关。1990年, 日本央行货币政策紧急转向, 日本房地产市场价格全面崩溃,带来股市与房地产市场长达20年的衰退。亚洲金融危机之后,日本金融市场与土地市场彻底进入谷底。为了处置不良资产, 复苏日本房地产市场, 日本在9 0 年代末出台一系列政策,盘活庞大的固定资产。人们也逐渐认识到房地产投资真正的价值源头:不能简单持有、囤积大量不动产, 等待升值实现价值回报,而是要通过持有经营管理性不动产,实现持续稳健回报。经济泡沫破灭后的房地产价格下降到低点,使得J-REITs可通过资产证券化的方式盘活企业资产, 增强其流动性。换言之,日本J-REITs的发展是日本房地产市场泡沫破灭后的被动补救措施,并非支持租赁住房发展的主动作为,但客观上有利于盘活部分存量住房用于租赁。

对我国租赁住房融资的重要启示

总体来看,REITs并非为支持租赁住房(长租房)的发展而设计。其初衷是为分散的个人投资者提供一个投资房地产的机会,客观上也为房地产市场增加了融资,促进了包括租赁住房在内的房地产发展。与其说是REITs支持租赁住房发展, 不如说是租赁住房发展促进了REITs规模的扩张与发展。

只有租赁住房项目本身变得有利可图,投资于租赁住房的REITs才能得到长足发展。从美国、日本等国家REITs的经验来看,避免双重征税的政策安排为REITs投资人提供了有效激励, 房地产下行乃至泡沫破灭后的萧条周期中处于历史低位的房地产价格, 使得投资者买入后用于租赁有利可图。恰恰是租赁住房已经充分发展乃至过剩, 才使得REITs能够低成本买入得以迅速发展,而非REITs在租赁住房不足时为租赁住房建设提供融资。

从我国目前的房地产发展阶段来看, 租金较高的人口净流入的一线城市的商品住房尚不足户均1.0套(按常住人口计算) , 处于供不应求的状态(见图4),房价上涨预期仍然较为强烈。相比之下, 租赁回报率过低, 投资于租赁难以获得理想的回报, 投资者因此缺乏应有的投资热情。对于那些户均住房已经超过1.1套的人口净流入城市, 房地产市场总体供过于求, 租赁住房的供应已经相对充足,通过REITs融资增加租赁住房供应的政策举措可能很难达到预期效果, 一个可能的方向是以R E I Ts 模式盘活存量的闲置房源。

作者单位:国务院发展研究中心市场经济研究所/山西大学政治与公共管理学院