朱 敏 孙中源

随着中国经济快速发展,进入世界500强企业数量不断增长,但企业竞争力还存在一定差距。作为一个国家举足轻重的战略物资,石油石化在工业、农业、交通、国防和每一个国民的衣食住行中都扮演着不可替代的角色,是我国重要的基础产业和支柱产业之一。本文基于石油石化行业的6家中外企业数据,开展企业竞争力的国际比较,寻找中国企业存在的主要差距,进而提出行业发展策略,为我国打造具有全球竞争力的世界一流企业提供参考。

市场竞争能力

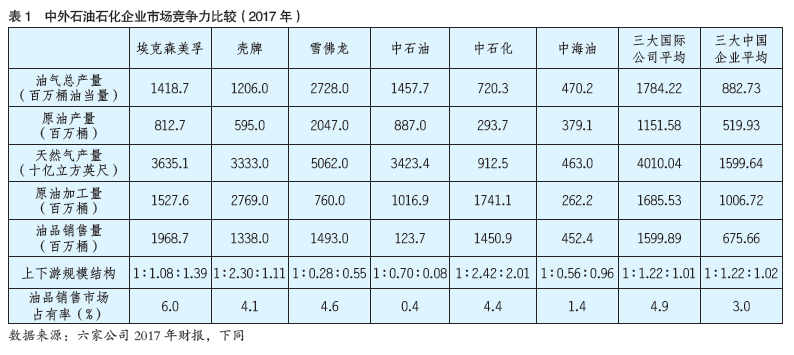

市场竞争能力实质是企业的规模实力。石油石化企业规模越大,其市场竞争能力相对越强。在此,我们集合了油气总产量、原油产量、天然气产量、原油加工量、油品销售量、上下游规模结构等指标,比较分析6家中外石油石化企业的市场竞争能力(见表1)。

通过表1不难看出,中石油、中石化、中海油等三大中国企业(以下简称“中国油企”)在大部分指标中,与埃克森美孚、壳牌、雪佛龙等三大国际公司(以下简称“国际油企”)有较大差距。

从产量来看,雪佛龙目前无疑拥有最强的石油和天然气生产水平,其次是中石油和埃克森美孚, 接着是壳牌,最后是中石化和中海油。总体来说,中国油企在6家企业中处于中等偏下。从平均产量来看,中国油企的油气总产量、原油产量和天然气产量,都不及3家国际油企的一半,差距明显。

在加工量方面,中国油企相比之下仍有一定距离。中石化在这一指标中展现出不俗实力,排在6家企业第二位,但与壳牌仍有每年10亿桶的加工量差距。而从平均加工量来看,中国油企只占到国际油企加工量的60%。

在油品销售量方面,中外油企差距更为明显。3家国际油企平均每年的油品销售量达到了约16亿桶,而中国油企只有不到7亿桶。二者在销售能力方面的差距,主要源自于中外油企不同的全球化程度。国际油企不仅仅注重石油生产,同时也注重油品的全球营销,在抢占国外市场上要比中国油企更加积极主动。而油品销售市场占有率这一指标的相关数据也印证了这一点, 平均而言,国际油企占有率达到了4.9%,而中国油企只有3%,如果剔除中国庞大的销售市场因素且只对全球化营销能力进行比较,这种差距将更加明显。

从上下游规模结构来看,在石油生产、石油加工、油品销售等三个方面,国际油企发展较为均衡, 而中国油企对比来看,其中,中海油的上下游规模结构最为均衡,中石油注重上游开发而在油品销售方面比较薄弱,中石化较为侧重石油加工和油品销售两个方面。产生这种规模结构的原因,主要是源于中外油企发展战略的差异。但整体而言,上述分析反映出中国油企在市场竞争能力方面存在较大提升空间。

企业经营效率

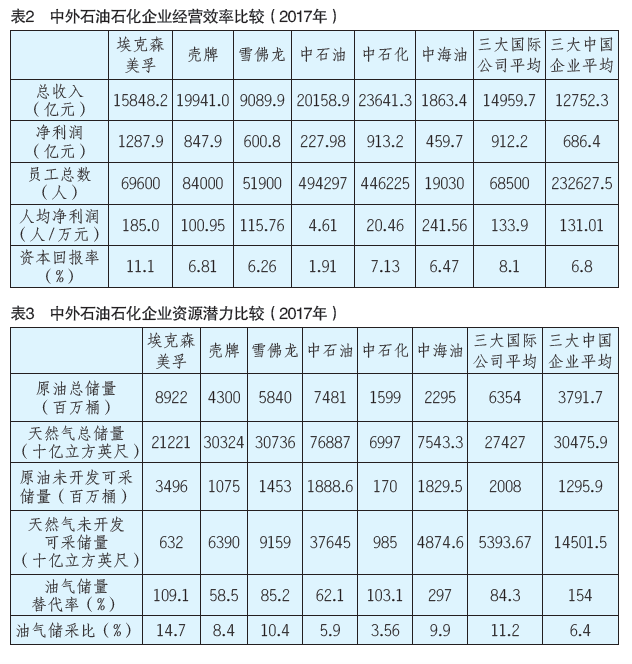

企业经营效率的对比,主要基于总收入、净利润、员工总数、人均净利润、平均资本回报率等5大指标。表2从6家中外油企财报中截取了各个指标的相应数据。

从表2各个指标对比看出,中石油和中石化毫无疑问是油企中的巨无霸组合,两家公司的总收入都超过了2万亿元人民币,在国际油企中,只有壳牌最为接近,而埃克森美孚和雪佛龙的总收入都和中国两大油企相差甚多。除此之外,中国油企的员工总数也占有绝对优势, 中石油和中石化都拥有超过40万的员工人数,而3家国际油企的平均员工总人数只有不到7万人。因此,从体量上对比,中国除中海油之外的两大油企在国际上占有绝对优势。

然而,大不代表强。在经营效率方面,中国油企表现令人担忧。在净利润、人均净利润和资本回报率三个指标上,除了中海油,另外两家中国油企都大幅落后。尤其是中石油,2万亿元收入中仅有约227 亿的净利润,而人均净利润只有4.61 万元,与此相对,3家国际油企的人均净利润均超过100万元。但值得肯定的是,中海油在与国际油企的竞争中丝毫不落下风,虽然其总规模较小,但其经营效率非常高,人均净利润排在6大油企之首。从资本回报率指标来看,中石油只有1.91%, 其他5家油企表现尚可,其中埃克森美孚的资本回报率超过10%。

总体来看,中国油企存在大而不强的特点,不过中海油近年来的突出表现,足以使其与国际油企进一步展开竞争。

企业资源潜力

企业资源潜力的对比,主要集中于原油总储量、天然气总储量、原油未开发可采储量、天然气未开发可采储量、油气储量替代率和油气储采比六大指标。

表3详细展示了2017年中外油企在6大指标上的具体情况。从原油储量来看,国际油企具有较强的资源潜力。埃克森美孚、壳牌石油和雪佛龙3家公司平均原油总储量达63.5亿桶,原油未开发可采储量平均达20亿桶,而中国油企分别只有约38亿桶和约13亿桶,整体资源潜力较弱。

但从天然气储量来看,中国油企优势较大。在总储量方面,3家中国油企平均总储量达30.4亿桶,3家国际油企则有约27亿桶储量。在未开发可采储量方面,3家中国油企仍平均拥有14.5亿桶的可采储量,而3 家国际油企则仅剩不到5亿桶的可采储量。

从油气替代率对比,中国油企优势明显,不过这主要是由于中海油在近几年的强势表现。2017年度业绩发布会上,中海油表示当年共有19 个新的油气田发现,成功评价16个含油气构造,储量替代率高达305% (新增储量远远大于开采中储量), 寿命从2016年的8.1年提升到10.3年, 同时年初计划的5个新项目均已顺利投产,净产量达到4.7亿桶油当量。中海油有望成为未来中国油企与国际油企进行竞争的中坚力量。

至于中国企业的油气储采比, 却可谓表现平平。3家国际油企的平均油气储采比,接近中国油企的2 倍。可见,中国油企仍需要加强油田、气田的勘探开发,确保未来竞争优势和企业可持续发展。

科技创新能力

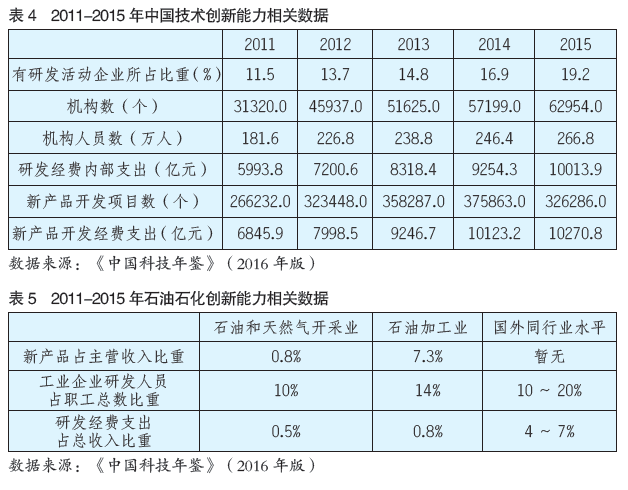

尽管近年来我国科研投入一直在提高(见表4),但是具体到石油石化行业,在某些产业链环节上,中国企业仍然与国际上存在着一定差距。

目前,中国油企的勘探开发科技创新能力基本上处于或接近世界先进水平,但炼油化工技术较国际先进水平有10~15年的差距。当下,中国油企在勘探开发主体技术方面已经形成一套陆相油气地质理论,在大型非均质砂岩油田、复式油气区滚动勘探开发以及低渗透和特低渗透油田开发等配套技术上已处于世界领先水平,在储层预测技术、欠平衡钻井和成像测井技术、定向井和水平井钻井技术等方面基本跟踪世界先进水平。但在炼油化工技术方面与世界先进水平存在10~15年以上的差距,特别是石油化工方面工艺尚未形成成套技术、缺少自主知识产权、技术开发能力弱,严重影响了中国油企盈利能力和市场竞争能力。

由表5和上述分析可知,中国油企规模庞大,并且从人员投入来看,与国际油企的差距正在缩减。但是从行业整体来看,科技投入严重不足。根据2016年的《中国科技年鉴》数据显示,我国油气开采行业总研发投入约62.5亿元,石化行业投入约100亿元,然而中石油、中石化两家中国油企平均收入高达2万亿,相比之下,研发经费支出近占总收入比重不到1%,而国际油企研发投入占比在4%~7%。

科技创新能力制约着中国油企未来发展。要与国际油企竞争,中国油企必须坚定不移地加强研发投入,持续提升企业的科技实力。

行业发展策略

(一)关注国际形势和国内政策,制定长期发展战略

首先,在经济下行和成本攀升的双重压力以及产业变革和市场竞争的持续加压下,中国石油石化行业更要加强业界协作和部门联动, 发挥一体化优势。应从炼化的原料成本、装置生产和产品销售业务链统筹考虑优化排产,调整产品结构,实现整体效益最优化。同时加强产销联动,向生产企业传递市场变化趋势和经济环境等信息,减少由信息不对称而导致的生产风险, 努力以市场为导向,为总部决策和优化生产提供依据。

其次,中国油企必须把握和适应高质量发展趋势和特征,坚持变中求新、变中求进、变中突破,跳出传统的思维和路径依赖,使产业发展走上绿色和创新双向驱动可持续发展之路。以绿色发展来塑造可持续的未来,绿色低碳发展既是顺应潮流也是打造核心竞争力的内在要求,要在新常态下占得先机、赢得优势,必须牢固树立责任关怀的理念,严守资源消耗上限、环境质量底线,加快转变发展方式,大力推进绿色低碳发展,努力塑造低耗高效清洁环保的产业形象。

(二)持续技术创新,增强核心竞争力

技术创新是企业核心竞争力的源泉。石油石化行业特别重视研发投入,视技术为企业未来持续发展的根基。世界油气产量每上一个台阶都依赖于新理论、新技术的推动,而保持技术的领先地位,一直是大型油企长盛不衰发展至今的保证。国外油企特别是跨国石油公司都是靠创新形成自己的核心竞争力,靠核心竞争力塑造知名品牌, 靠知名品牌提升自己的竞争优势和无形资产。如果说体制创新和管理创新在企业竞争力的形成中具有不可替代的重要作用,那么,企业通过技术创新形成和发展自己的核心技术,并以此为基础形成自己的特色产品和特色服务是必由之路。

当前,技术创新能力与世界先进水平之间的较大差距,在很大程度上限制了中国石油石化行业发展和国际竞争力提升。为了加快石油石化行业发展步伐,提高核心竞争力,必须依靠科技进步,提高石油石化产品的科技效益。具体而言, 第一,增加研发投入,加强科技投资管理。一方面增加科技投入,拓宽研发资金筹集渠道,努力提高科研投入比重和总水平,另一方面还应加强科研经费管理,提高科研经费利用效率。第二,加强技术开发人才培养与管理,提高研发人员待遇,激活科研人员生产和创新积极性。第三,推动国际交流合作,发挥不同企业比较优势,最终使经济效率最大化。

(三)整合产业链,实现上下游一体化经营

上下游一体化经营既是现代石油石化工业的一般特点和普遍规律,也是油企做大做强的必然要求。石油石化行业是一个勘探、开发、炼油、化工、销售完整的产品链,下游产品的高附加值以及占领市场的驱动力,使得油企必然重视下游以及销售环节。同时,为了规避油价波动带来的经济风险,促使其走上下游、销售一体化的道路。国际石油石化巨头的上下游规模结构较为均衡,在石油生产、石油加工和油品销售三个方面同时发力。

为此,在产业链上游应增加石油勘探开发,努力实现储量和产量双增长,进一步巩固强化中国油企在上游业务中的竞争优势地位;在产业链中游应加快推进炼油化工行业的结构调整,提高炼厂规模和行业集中度,发挥规模优势, 增强石油化工产能;在产业链下游应大力开拓销售市场,加快建设国际化营销网络,全面增强中国油企的国际市场竞争力,不断提高市场占有率。

(本文是国务院发展研究中心2018年重点课题《具有全球竞争力的世界一流企业研究》的阶段性成果)

作者单位:中国社会科学院研究生院/北京外国语大学国际商学院