伍 戈 郝大明

今年上半年我国经济实现了6.7%的增长,尽管呈现出逐步下滑的态势,但与其他国家相比,该增速仍处在较高的绝对水平。中国究竟应该实现多快的经济增速,其合理的上下区间是多少?稳增长的最终目的是什么?对于这些“大是大非”的问题,固然存在着不同维度的理解和诠释,但从总需求管理的角度来看,合意的经济增速应该是与就业目标紧密相关的。2016年,李克强总理出席夏季达沃斯论坛时明确表示,“我们说稳增长,实际上是为了保就业”。2010年,时任总理温家宝也有类似的表示,“经济增长只有保持在8%左右,才能保持就业的基本稳定。”此前原总理朱镕基也有类似表述。

尽管我国经济增速自2010年以来逐年下滑,但就业市场似乎一直保持相对稳定,并没有出现之前的随经济下滑而就业下滑的情况。这与之前GDP保八、保就业的历史时期形成了鲜明对比,也与传统教科书中的经典理论“奥肯定律”不相符合。如何客观评估近年来我国劳动力就业市场的整体状况?如何理解经济持续下滑而就业却“异常”稳定的现象?对此,我们试图从两个维度进行深入的原因剖析:一是基于劳动力数量变化的视角,二是基于产业结构变迁的视角。从而,为科学探寻经济增长合意区间和正确把握政策力度等提供些许思路。

经济下滑过程中的就业究竟如何?

由于可得性的原因,我国一直缺乏劳动力市场的可靠统计数据。为了相对客观地评估近年来我国真实的就业状况,我们尝试从多个指标维度进行交叉验证。

一是从求人倍率来看就业市场基本稳定。2011年以来,我国的求人倍率一直保持在1.00之上,并未随经济增长率的下滑而下滑。而在这之前,2001-2004年,求人倍率随经济增长率的提高,从0.65提高到0.94;2004-2007年,求人倍率基本保持稳定,略有上升到0.98,仍低于1.00;金融危机爆发后,2008年四季度,求人倍率快速下跌至0.85,2009年二季度上升到0.88,2010年上升到1.00。2011年后,一直保持在1.00之上。

二是就业调查数据显示就业基本稳定。据人社部统计,2016年1-6月,全国城镇新增就业717万人,完成全年目标任务的71.7%。二季度末,全国城镇登记失业率为4.05%,保持在较低水平。根据国家统计局的调查,上半年全国大城市的调查失业率基本上稳定在5.2%左右,31个大城市调查失业率在5%左右,总体比较稳定。据人社部的调查,在经济下行和结构调整中,岗位流失主要集中在煤炭、钢铁、化工等行业,多是化解产能过剩或环境治理的重点行业;确有一些企业出现岗位流失和减员现象,总的来看涉及范围不大,人员分流平稳,未发现普遍性的裁员潮;目前没有出现外出务工农民因为企业关停大规模返乡的现象。

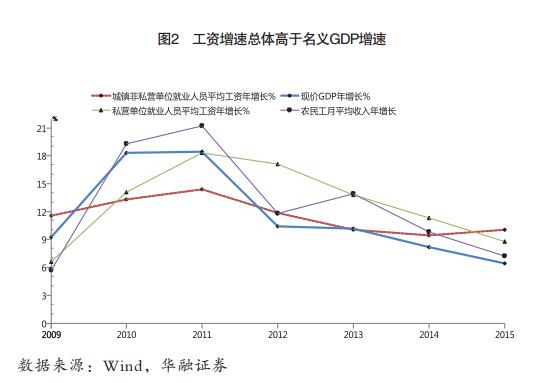

三是工资增速印证就业基本稳定。首先,农民工工资增速仍然较快。2009年以来,农民工工资年均增长12.6%。2014和2015年分别增长9.8%和7.3%,尽管其增速较2010-2013年有所放缓,但仍高于GDP名义增速。其次,2014年城镇私营单位和非私营单位工资分别增长11.3%和9.5%,2015年分别增长8.8%和10.1%,增速也均高于GDP名义增速(8.2%和6.5%)。

四是从新闻媒体的报道来看,近年来对下岗、失业、返乡潮的相关报道较少,或许也从侧面说明就业市场比较稳定。

综上所述,各种证据相互印证了2010年以来我国经济放缓但就业保持基本稳定的客观事实。对于就业和经济增长的趋势性背离,我们认为,可以从人口结构变化和产业结构变迁两个视角进行剖析。

如何理解增长与就业的背离

1. 人口结构变化缓解就业压力

从劳动力结构变化的角度来看,近年来我国人口老龄化加速一方面引致经济增速下滑,另一方面却缓解了就业压力(按照联合国确定的标准,当一个国家或地区60岁以上老年人口占人口总数的10%,或65岁以上老年人口占人口总数的7%,即意味着这个国家或地区处于人口老龄化社会。2000年,中国65岁及以上人口占总人口的比重达到7.0%,这标志着中国进入了人口老龄型社会。但在2000年后的最初10年,即2000-2010年,经济增速并没有立刻下滑,而是在入世红利的作用下实现经济高增长。直至国际金融危机爆发尤其是2010年后,我国经济增速开始明显下台阶)。具体地:

人口老龄化对我国经济增长的影响主要是负面的,其原因在于老龄化社会里劳动力人口数量与资本存量的下降趋势难以逆转(伍戈、曾庆同,2015)。尽管由于各国老年人受教育程度、科技创新能力等都存在差异,老龄化对于全要素生产率的作用仍存在着一定争议,但对于老龄化进程较快、教育程度相对较低的发展中国家而言,全要素生产率的促进作用可能难以抵消因总劳动人口数量和资本存量的下降,及其对总供给和潜在经济增长带来的负面冲击。从中国情况来看,其老龄化速度之快、程度之深都可能是史无前例的。按照世界银行的预测,中国65岁及以上人口从7%上升到14%所需要的时间,是25年左右,而法国为115年,瑞典为85年,美国为66年,英国为45年(World Bank,2013)。

尽管如此,人口红利的持续衰减却客观上缓解了现实就业压力。一方面,劳动年龄人口增加越来越少,我国劳动年龄人口(15-64岁)比重2010年达到顶点74.5%,之后持续下降,2015年下降到71.9%。1996年以来,每年新增劳动力不断减少,2015年新增劳动力198万人,创1980年以来新低。每年新增劳动力不断减少使就业压力锐减。另一方面,我国经济体量越来越大,即使经济增速有所放缓,但每年新增GDP对就业的需求仍然不少。例如,2015年我国GDP为68.55万亿元,比2014年多4.15万亿元,实际增长6.9%,名义增长6.45%;2015年底总就业人口77451万人,比2014年底增加198万人,增长0.26%。从这个角度来看,用6.45%的名义GDP增量消化0.26%的新增就业,实际就业压力并不大。

2. 产业结构转型缓解就业压力

近年来我国产业结构转型出现新的迹象,服务业相对制造业的发展速度在不断加快。从国际经验来看,与制造业相比,服务业劳动生产率较低,服务业对经济增长的作用相对更弱;但另一方面,服务业吸收就业的能力相对更强(李斌、伍戈,2014)。这些也能在一定程度解释经济不断下行但就业市场相对稳定的现象。具体地:

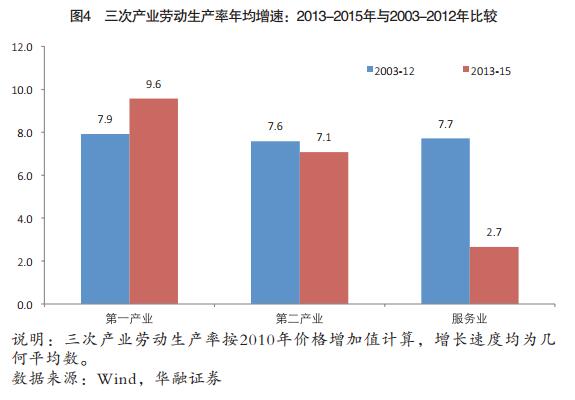

从经济增长角度来看,制造业向服务业转移是经济增速放缓的重要原因。2013-2015年,我国一、二产业劳动生产率年均分别增长9.6%和7.1%,继续保持2003-2012年较高增长趋势(分别为7.9%和7.6%),但服务业劳动生产率增速显著回落,平均增长速度只有2.7%,而2003-2012年该值曾平均高达7.7%(回落了5.0个百分点)。受服务业劳动生产率增速大幅回落的拖累,总劳动生产率增速和GDP增速显著回落。

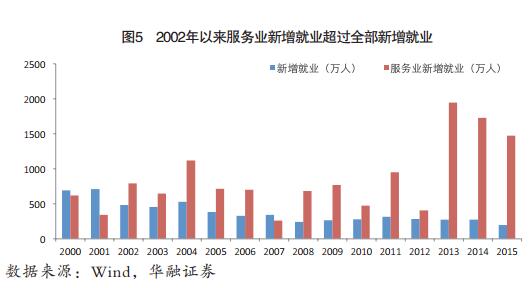

从就业上看,2013-2015年第二产业新增就业一改2003-2012年持续10年的增长趋势,呈现连续3年减少的态势,2015年减少了406万人。第二产业就业比重从2012年的30.3%,下降到2015年的29.3%,3年下降1.0个百分点。与此同时,服务业新增就业2013年以来大幅增长,分别增加1946万人、1728万人、1475万人,服务业就业比重从2012年的36.1%,上升到2015年的42.4%,3年上升6.3个百分点。服务业新增就业有效弥补了制造业就业的减少,使得整体就业基本保持稳定。

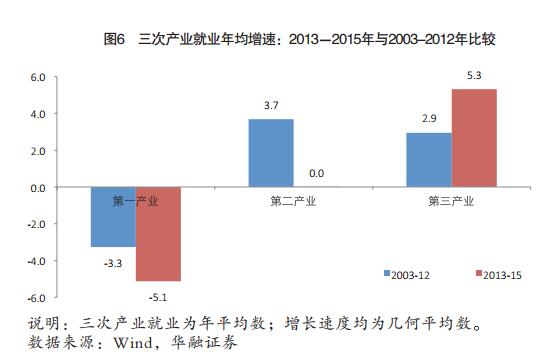

从就业增速来看,2013-2015年第一产业就业年均下降5.1%,降幅比2003-2012年扩大1.8个百分点;第二产业就业年均增长0.01%,比2003-2012年回落3.7个百分点;服务业就业年均增长5.3%,比2003-2012年提高2.4个百分点。

基本结论与启示

综上所述,劳动力结构变化和产业结构变迁可以较好解释当前经济减速下行但就业保持稳定的现象。由此,我们得出如下基本结论和启示:

一是当前就业暂无大碍,要容忍GDP的一定下行区间。既然稳增长实质上是为了保就业,那么在就业问题并不突出时,更应审慎使用过度扩张的总需求管理政策。在深刻意识到当前我国潜在经济增速下降及其原因之后,在制定宏观经济政策时就需要换一种思维。面对经济的结构性(而不仅仅是周期性)的减速,如果我们仍坚持用传统方式去拉动经济,则很难达到理想的效果。例如,当期过度的总需求政策会引致下一期严重的产能过剩,并促成资产价格更快的上涨等。

二是现阶段不必过度担忧去产能对就业的负面影响,应适度加大结构性改革的力度。近年来经济的下行并未造成就业总量方面的突出问题(就业结构或许并不平衡),适度去产能对整体的就业和增长影响依然有限。例如,六大过剩产能行业的总就业在1700万人左右(汪涛,2016),其中钢铁和煤炭行业约1400万人。如果削减10%的产能将造成约200万人下岗,间接导致相关行业减员100万-150万人。适度减员300多万人不是小数目,但比上世纪90年代末下岗3000多万人少多了。未来新增劳动力的持续减少也可在一定程度上缓冲这种减员压力。

三是就业往往是宏观经济中相对滞后的指标,一旦经济中的结构性因素减弱或经济大幅下滑,原本的周期性特征和规律还会凸显,增长与就业的关系仍会返回常态。目前虽然就业压力不大,并不意味着我们忽视增长。如果未来经济增速持续大幅下滑,最终必然会引致劳动力市场的动荡。对此,我们也应保持警惕,密切关注潜在增速水平的变化,把握总需求管理的力度,在经济增长、就业稳定等之间寻求合意的平衡。

作者分别为华融证券首席经济学家、华融证券宏观分析师