李 帆 丁孟宇 徐晓龙

内容提要:

2023年底召开的中央经济工作会议强调,更加突出就业优先导向,确保重点群体就业稳定。近期,笔者利用智联招聘平台大数据,系统分析了当前新旧动能转换、产业结构转型背景下的就业形势。结果显示,行业间招聘活跃度差异明显,不同类型企业分化显著,各地基于产业集群初步形成人才集聚的规模效应和生产制造岗位之间的垂直分工,人才流动“孔雀东南飞”的趋势依然突出。从趋势上看,受美国制裁的中国企业就业环境恶化,但倒逼企业聚焦核心业务、优化人员结构并逐渐冲出围堵;传统制造业加速向高端化、智能化、绿色化方向转型,拓展就业新空间;人工智能的就业创造潜力有待挖掘,岗位替代和岗位创造仍将并存并保持大致平衡。建议强化就业政策与其他宏观政策协调配合,提高现代化产业体系与人力资源禀赋的适配性,打造新型劳动者队伍, 培育适应新领域新赛道的人力资本体系。

党中央高度重视就业问题,强调更加突出就业优先导向,确保重点群体就业稳定。笔者通过对智联招聘平台最新大数据(智联招聘平台大数据具有数据规模大、代表性强、时效性强等优势,截至2023年底,平台共有注册求职者3.21亿人,企业用户1176万家,月活跃用户数超过5127万人)的研究结果显示,得益于经济回升向好的基础效应和产业结构优化的带动效应,当前我国就业形势边际改善;新质生产力加快成长,新领域新赛道的快速发展释放出就业新潜能。但也要看到,行业复苏冷暖有别, 扩大就业的基础仍不牢靠,稳就业政策需要持续加力。

结构转型背景下,当前就业形势的结构性特征

(一)行业间招聘活跃度差异明显,部分重点行业用工需求趋弱,新能源等新兴行业释放就业新潜能

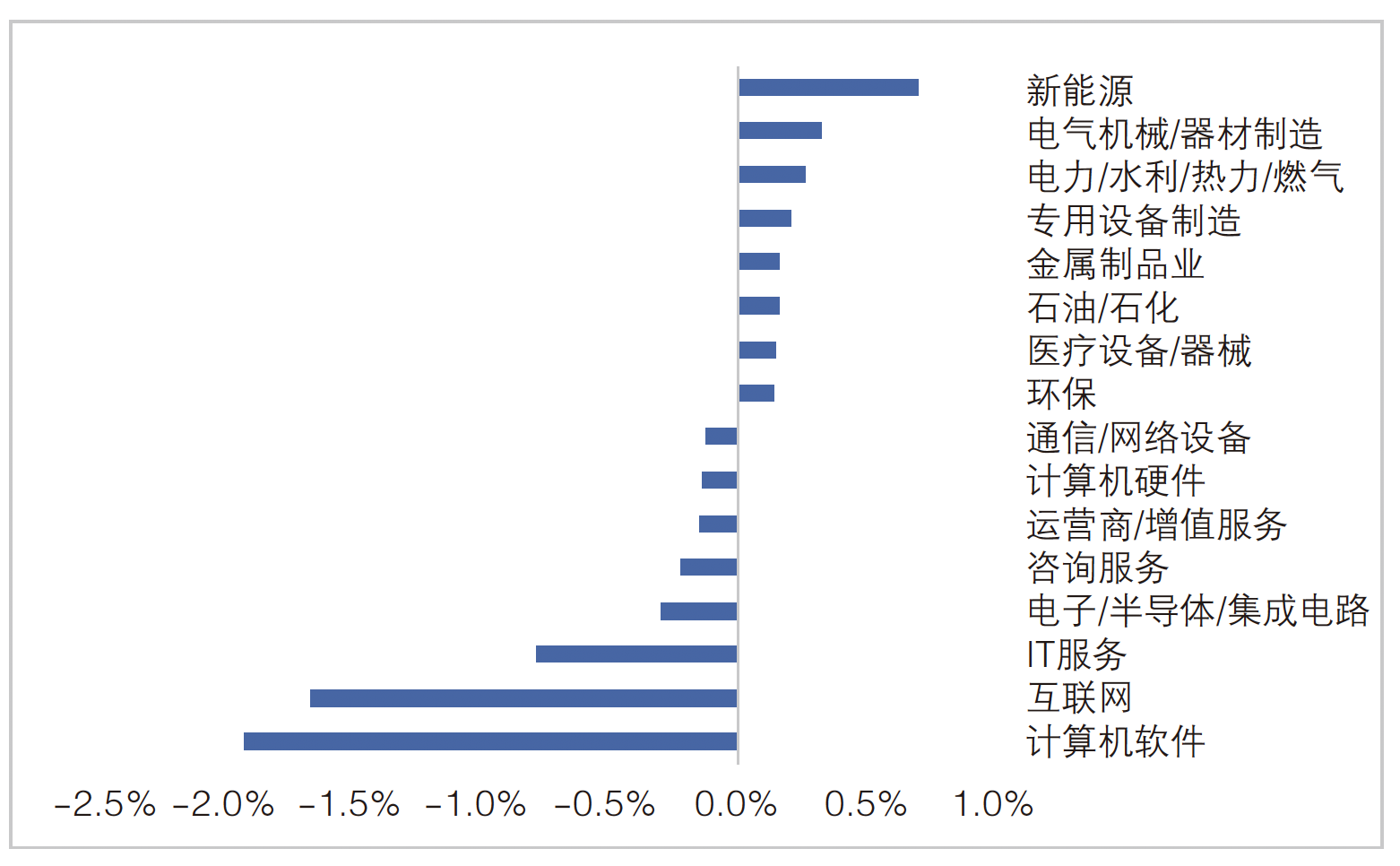

2023年全年,数字经济相关行业(互联网/IT/电子/通信)面临需求和发展预期不足问题,出现缩招甚至裁员现象,多个二级行业中招聘市场占比(招聘市场占比=该行业发布的招聘职位数/全平台所有行业发布的职位数)下降。计算机软件(6.4%)和软件行业(5.3%)是数字经济中招聘市场占比最高的两个行业,较2022年分别下降1.9和1.7个百分点。新能源行业招聘职位数升幅最大,全年上升24.9%, 招聘市场占比上升0.7个百分点(见图1),成为招聘市场上的重要力量和突出亮点。特别是新能源行业投递简历人数增速达32.4%,超过招聘职位数增速,呈现出旺盛的就业吸引力。在其他行业中,医疗设备/器械、环保、电气机械/器材制造虽然招聘需求同比分别下降9.6%、9.6%和1.1%,但好于招聘平台整体水平,相应招聘市场比重有所上升;同时,这三个行业求职人数分别增长12.6%、4.3%和8.4%,出现职位供需失衡加剧的情况。

图1 2023 年部分二级行业招聘职位数占比升降情况

数据来源:智联招聘和笔者计算,下同。

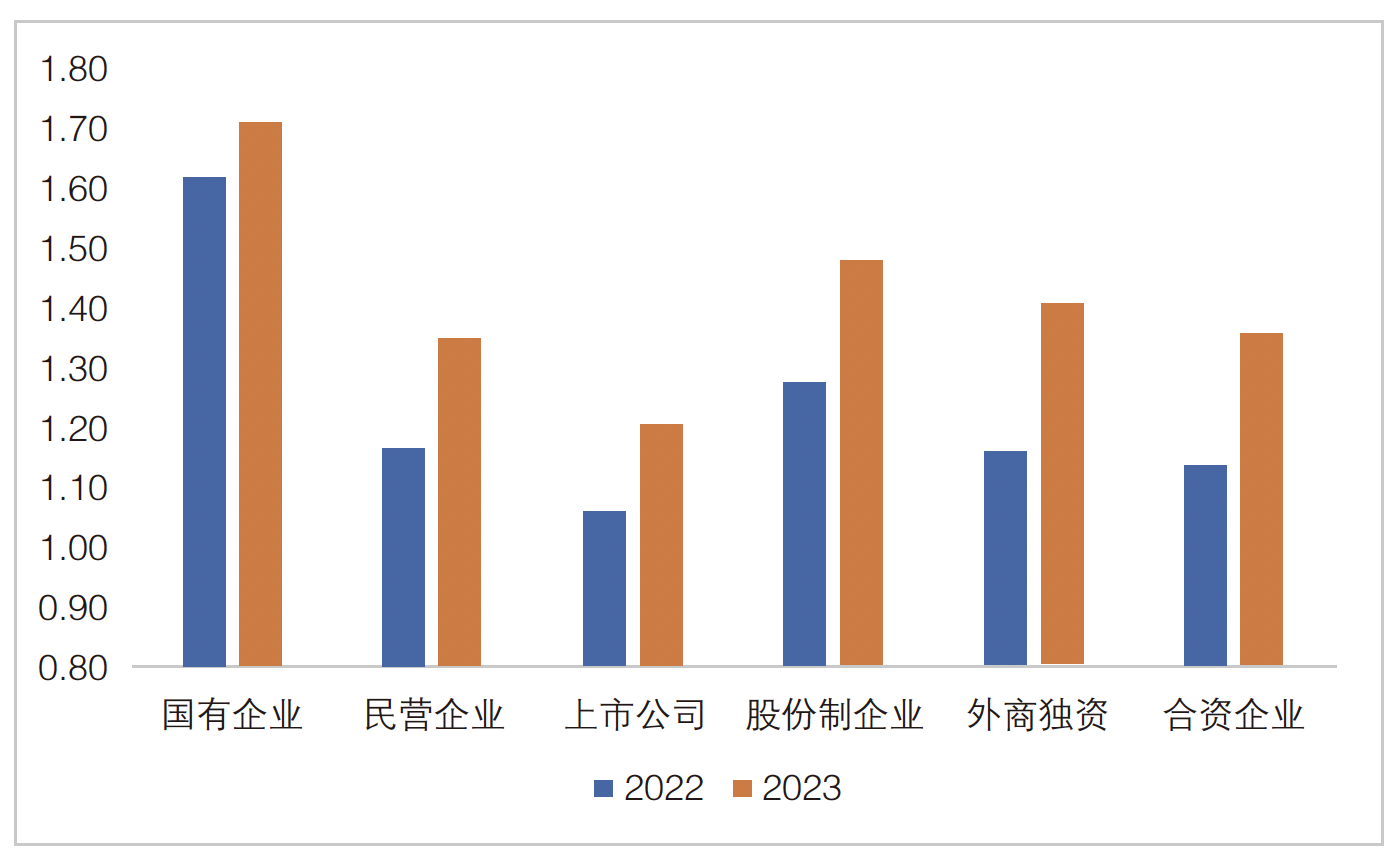

(二)不同类型企业分化显著,国企岗位最受求职者青睐,民企岗位需求量减少最多,外企和中等规模企业岗位需求下降幅度最大

2023年全年,国企在各类所有制企业发布岗位数中降幅最小,但投递简历人数与招聘职位数量的比值最高(1.7),反映求职者在不确定环境下求稳的择业心态。民企发布的岗位需求绝对规模减少最多。同期,外商独资企业和合资企业岗位需求同比下降幅度最大,反映了地缘政治和全球产业链重塑压力对国内招聘市场的影响。分行业看,外商独资企业和合资企业在数字经济相关行业、汽车、生物医药岗位需求降幅较大。从规模看,中等规模企业岗位需求同比下降最大,同时岗位竞争度也有较大幅度的上升(2022 年,1.5;2023年,1.9)。

图2 各类所有制企业投递简历人数与招聘职位数量的比值

(三)不同地区立足自身禀赋大力发展先进制造业集群,形成人才集聚的规模效应和生产制造岗位之间的垂直分工

不同城市立足自身禀赋, 发挥比较优势,大力发展先进制造业集群,在专业化、差异化、特色化上下功夫。如,杭州市致力于打造“全国数字经济第一城”,以培育人工智能产业集群为主攻方向。从智联招聘数据来看,杭州人工智能行业需求人数占全国的17.2%, 在所有城市中排名第一;云计算和大数据、物联网、区块链等行业招聘职位数量也位居各大城市前列。潍坊市大力发展动力装备产业集群,其产值约占全省的三分之二、全国的三分之一,专用设备制造行业招聘职位数量居全国城市第四,占全市招聘职位数量的32.9%;专业技术服务业招聘职位数量占全市的10.0%。

城市产业集群的发展催生人才集聚的规模效应,一线城市(北京、上海、广州、深圳)、新一线城市(成都等15 城)与其他城市逐渐形成数字职位和生产制造职位的垂直分工。当前,“研发—制造”“总部—基地”分离逐步成为产业组织新导向(张其仔、周麟, 2022)。一线和新一线城市加快布局数字化新赛道,数字人才优势突出,成为企业布局数字研发和其他生产性服务业务的首选之地。从制造业招聘职位类型看,一线和新一线城市制造业数字信息类岗位需求高于平均水平(16.95%);而在二线及以下城市,制造业招聘以生产制造类岗位为主,其占比远高于数字信息类岗位招聘占比(见图3)。

图3 2023 年不同城市制造业两类岗位需求占比情况

当前城市间产业集聚和专业分工的发展形势符合产业转型升级的一般规律,具有进一步发展的潜力。根据克鲁格曼的地区专业化理论和对美国地区间生产专业化的研究(Krugman,1991),20世纪初是美国制造业发展的关键时期,制造业各细分行业的产能向个别具备比较优势的地区集中,生产专业化程度快速提升。20世纪70年代以来,美国的可贸易服务业也开始了集聚进程,在海岸都市带形成了面向全球市场的可贸易服务业集群,以研发设计、商务咨询、专利授权、金融服务等形式参与国内外的制造业活动,从全球制造业创造的最终价值中获得很高收益(Howard Silverblatt,2018)。从美国的经验来看,我国的数字经济集聚与专业分工的发展符合产业高水平发展的规律,具有较大发展潜力,但也要注意避免数字经济发达的大城市与其他城市之间形成新“剪刀差”, 加剧城市间发展不平衡。

(四)人才流动“孔雀东南飞”的趋势依然突出,东部地区就业市场竞争激烈

以智联招聘数据计算的行业人才净流入占比[人才净流入占比=(流入某城市的人才数量-流出某城市的人才数量)/ 就职于该行业的流动人才总量] 可以用来衡量各地区对行业人才的吸引力情况(见图4)。作为中国先进制造业发展高地, 长三角地区对战略性新兴产业人才保持较强的吸引力,电气机械/器材制造(8.9%)、电子/半导体/集成电路(9.7%)、医疗设备/器械(8.3%)、人工智能(9.6%)等重要行业都有较高的人才净流入占比。由于人工智能集群的发展,杭州是人工智能行业净流入人才数量最多的城市。珠三角地区紧随其后,但在电子/半导体/集成电路行业存在人才小幅流出现象。

图4 2023 年主要城市群行业人才净流入占比情况

京津冀城市群人才流失较为严重,其中环保(-12.0%) 和人工智能(-11.7%)行业流出规模较大,反映出创新成果难以在城市群内部转化, “京津冀小循环”尚未打通(贺灿飞等,2022)。

成渝城市群存在工业化不充分、经济结构轻生产重生活、城市群内部发展差距较大等问题,电子/半导体/集成电路(-3.8%)、新能源(-3.1%) 行业人才流出较多。

受主导产业规模不够大、新兴产业优势不突出等问题影响,长江中游城市群在电气机械/器材制造(-3.2%)、环保(-2.4%)、电子/半导体/ 集成电路(-1.3%)、新能源(-1.2%)等多个行业有一定程度的人才流出。

图5 受制裁企业招聘岗位数量增速情况

结构转型背景下就业形势的趋势性分析

(一)受美国制裁的中国企业就业环境恶化,制裁在掣肘的同时倒逼中国企业走向自立自强

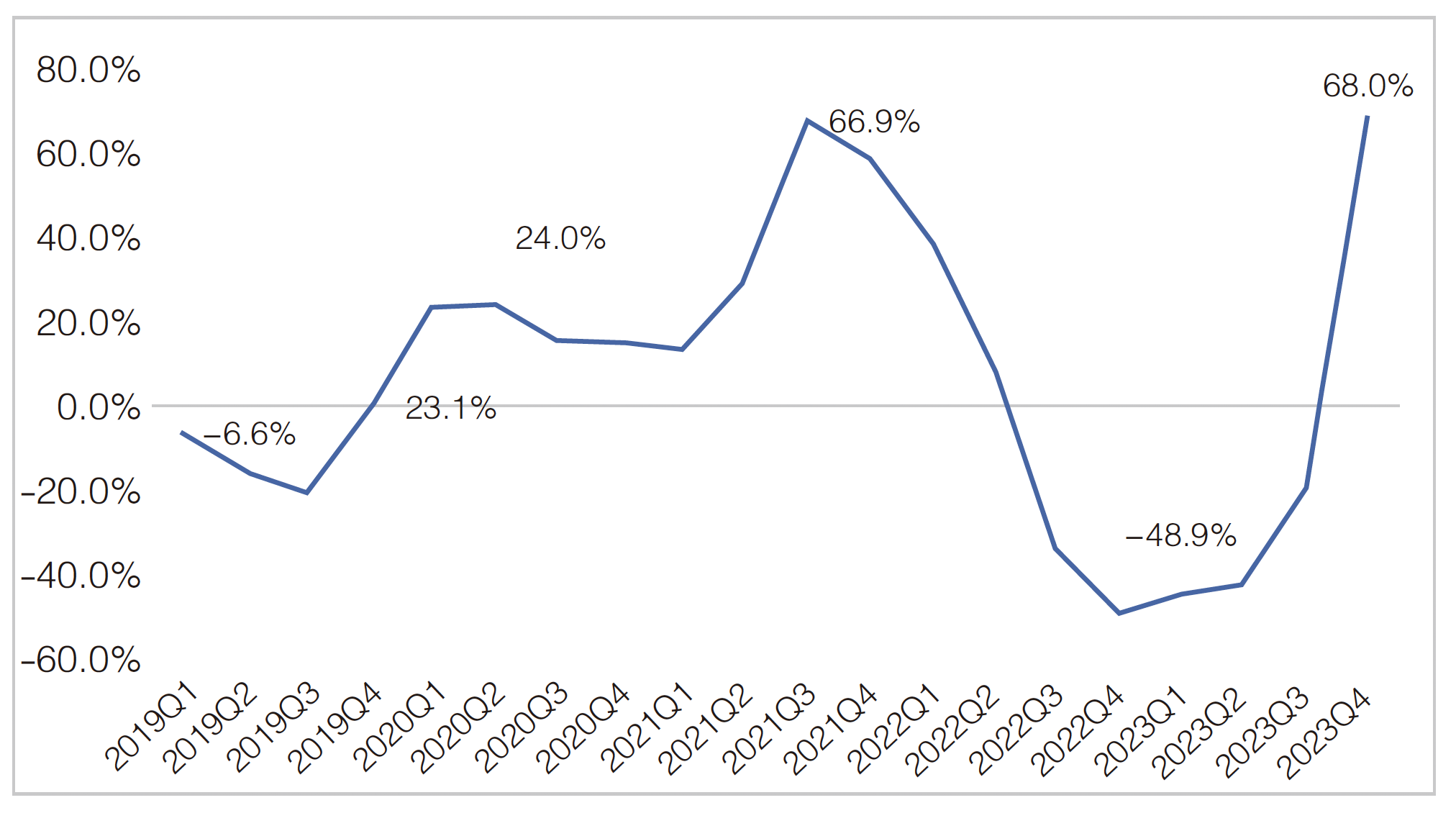

受美国制裁的中国企业就业环境恶化,但通过科技创新逐渐走向自立自强,在招聘市场上表现出越来越多的亮点。梳理智联招聘平台上的职位数据,可以观察到百余家受美国制裁的中国企业的招聘情况。自特朗普时期美国实施制裁打压以来,我国受制裁企业积极应对,聚焦核心业务,高层次人才用工需求不断扩张。数据显示,数字信息类核心技术岗位需求占比从2019年的23.1% 上升至2023年的31.9%;硕士及以上学历岗位需求占比从6.5%上升至9.4%;月均薪资15000元以上岗位需求占比从37.1%上升至54.9%。

从2019年以来的整体招聘趋势看,我国受制裁企业的招聘职位数量经初期小幅下降后不断上升,2021年第三季度的增速峰值达66.9%。2022年以来,中美科技博弈加剧,美国通过《芯片和科学法案》, 严格限制对中国芯片公司的出口,出口管制重点从打击企业转向塑造行业生态,对供应链上下游实施全方位打击。面对极限施压,叠加疫情等外生因素,我国受制裁企业的招聘增速一度下降至—48.9%(2022年四季度)。而随着自主研发、市场竞争、国际合作等方面取得重要突破和进展,加之中美关系缓和的预期提振效应叠加低基数效应,受制裁企业2023 年四季度招聘职位数增速同比回升到68.0%,超过2021年三季度。

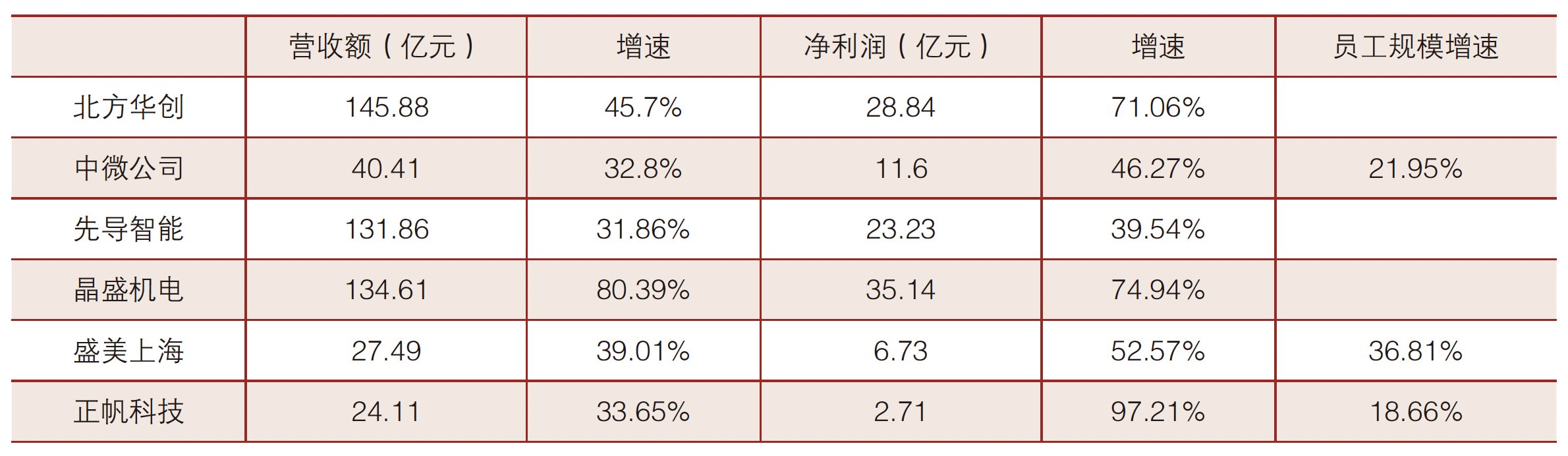

通过对具体企业案例的调研发现,北方华创、中微公司、先导智能、晶盛机电、盛美上海、正帆科技等受制裁上市企业持续加大研发投入,大力开展“卡脖子”技术攻关, 加快实现产业转型升级,营收和利润快速攀升,带动用工需求呈现强劲增长势头。

(二)传统制造业加速向高端化、智能化、绿色化方向转型,催化了促进就业发展的新动能

近年来,我国通过对传统产业的数字化升级改造,加速培育先进制造业,特别是新材料、新能源等战略性新兴产业,在实现产业协同融合、推动绿色经济发展的过程中也拓展了新的就业空间,塑造了促进就业发展的新动能。从广度上来看,数字技术加速向国民经济各领域扩散,制造业等传统行业对系统工程师、运维工程师等数字职位的招聘需求大幅增加,制造业数字化岗位占全行业数字化岗位的比重从2018年的9.2%上升至2023年的11.6%,数字化职位在数字经济行业的集中度有所下降。绿色职位,如固废处理工程师、环保工程师等,分布也呈现类似趋势。传统行业绿色化职位占全行业绿色化职位的比重从2018年的7.1%上升至2023年的9.1%。特别是数字化和绿色化职位在专业服务行业的分布都有较大幅度提高,反映了生产性服务业在数字化绿色化转型中扮演着更加重要的角色。

从深度上来看,在传统行业内部,代表着数字化和绿色化先进生产方式的细分岗位加速成长。在制造业各行业中, 工业自动化招聘岗位数占比从2022年一季度的4.3%上升至2023年四季度的6%。在能源环保行业,环保和新能源两个二级行业招聘岗位占比从2022 年一季度的50.8%上升至2023 年四季度的54.6%。

(三)人工智能的就业创造潜力有待挖掘,“就业破坏”效应尚未显现

当前,软件、互联网等传统数字经济行业拉动新增就业作用在边际减弱,但人工智能等前沿数字经济行业创造就业潜力还未充分释放。一是人工智能(0.8%)、云计算/大数据(0.3%)、物联网(0.2%)等行业招聘岗位需求占比尚且偏低,与互联网(6.4%)、软件(5.3%)等行业相比还有较大提升空间。二是人工智能等行业更倾向于招聘资深人才,要求5年以上经验的招聘岗位占比20.1%,超过数字经济行业平均水平3个百分点;而要求1年以下经验的招聘岗位占比18.4%,低于数字经济行业平均水平5个百分点,对青年求职者不利。三是我国人工智能人才专业供给与当前行业前沿存在错配。根据微软数据库的统计,我国人工智能研发人员在模式识别、数据挖掘等领域有较多成果,但是在生成式人工智能所依托的神经网络、深度学习领域,我国高端人才供给不足(陆趣等,2023)。

生产自动化、智能化的发展已经对制造业劳动密集型岗位造成较大冲击(王永钦、董雯,2020),而近年来生成式人工智能技术的爆发则可能进一步替代人事、行政、财务、法务等由本科以上高学历人才从事的行政支撑性工作。但是从智联招聘平台的数据来看, 这一替代效应尚未出现。数字经济、能源环保、制造业等行业招聘活跃度有较大分化, 但是支撑性职位的招聘数量占行业全部招聘职位数量的比例呈现总体稳定、略微提升的态势,反映了当前支撑性职位的招聘符合企业需要,处于比较合理的水平。

从当前的技术发展趋势和美国头部企业的用人情况来看,人工智能可能首先冲击普通程序员和大型企业的边缘业务。由于研发和训练针对特定领域的人工智能尚需时间,人事、财务、法务等工作在一段时间内仍会比较稳定。从中长期来看,人工智能必将全面渗透劳动力市场,岗位替代和岗位创造仍将并存,判断其对就业的具体影响应密切关注特定领域人工智能产品的研发和我国人工智能企业向世界技术前沿的追赶和迭代速度。

表1 2023 年前三季度代表性受制裁上市企业营业收入、利润和员工规模增速

政策建议

贯彻落实中央经济工作会议部署,巩固和增强经济回升向好态势,确保就业形势总体稳定,促进动能转换、结构转型与扩大就业联动,加快推动实现高质量充分就业。

一是强化各类政策协调配合,确保经济平稳健康运行与高质量充分就业同步。将促进高质量充分就业作为经济社会政策的优先目标,将就业工作成效纳入高质量发展评价体系。建立宏观调控目标关联机制,把就业增长、失业率、劳动参与率、就业质量等指标作为政策调控的先行指标。强化就业政策与财税、金融、产业、社会等政策协同,构建配合联动的运行机制,在推动经济高质量发展的同时促进充分就业,提升就业质量。健全就业影响评估机制,提升重大政策规划、重大工程项目、重大产业布局对就业的促进作用,慎重出台对就业具有收缩性、抑制性的措施,实现动能转化、结构转型与就业质量提升双向驱动、良性循环。

二是坚持就业优先导向, 提高现代化产业体系与人力资源禀赋的适配性。促进新一代信息技术在工业领域广泛渗透和深度应用,推动传统制造业改造升级和战略性新兴产业培育发展,发挥新型工业化和先进制造业集群对创造就业岗位、拓宽就业渠道、形成人才集聚的积极作用,将构筑产业竞争优势与就业质量协调发展的目标相结合。依托中高端制造、绿色经济、生物医药、银发经济等培育新的就业增长点,激发经济和就业增长新动能。创新政策工具,强化对民营企业、专精特新企业、中小微企业等经营主体的融资支持, 着力提升企业自主科研创新能力,减少海外制裁的负面影响,增强吸纳就业能力。

三是深化创新人才引培, 夯实新旧动能转换人才支撑。畅通教育、科技、人才的良性循环,打造新型劳动者队伍, 包括能够创造新质生产力的战略人才和能够熟练掌握新质生产资料的应用型人才。顺应产业转型升级和新兴产业发展需求,研究制定未来产业核心人才库和紧缺人才图谱,加快调整院校专业设置,发挥科创平台载体作用,大力培育和引进战略科创人才和创新创业团队。引导企业、高校、科研机构等共同围绕我国产业高质量发展的薄弱环节和未来战略开展联合技术攻关,在关键核心技术和重大技术装备攻关实践中发现人才、锻炼人才,形成产业发展与人才培育同频共振。

四是加大职业培训力度, 培育适应新领域新赛道的人力资本体系。加快实施产业工人培育计划,通过产教融合,拓展多元化职业发展空间,培育一批新时代的产业工人。建立“智改数转”企业信息交换和共享机制,及时掌握人力资源需求,在高校、技工院校提前布局相关专业课程,加大培养智能制造、信息技术等领域高技能人才的力度。支持战略性产业集群龙头企业联合产业链上下游中小企业、职业院校开展企业新型学徒制、学生学徒制培训,推进“岗位+培养” 学徒就业新模式。支持企业探索建立多元评价机制,畅通技能人才成长成才快速通道。

(参考文献略)

作者单位:中国发展研究基金会

Visits: 36