胡文忠

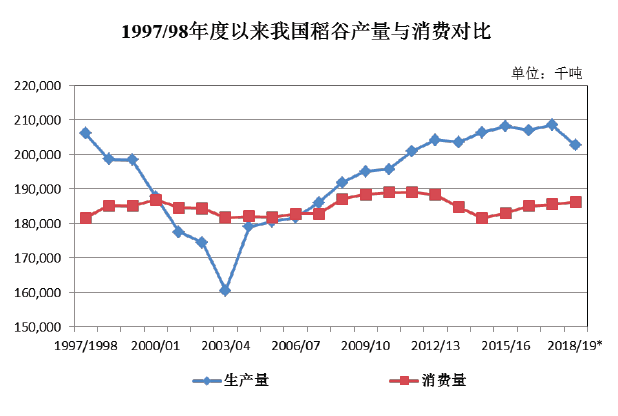

稻谷是我国居民的主要口粮, 约有六成人口以大米为主食。2004 年,我国全面放开粮食收购市场, 为保障国家粮食安全、调动农民生产积极性,国家开始对主产区实行稻谷最低收购价政策。当稻谷市场价格低于当年最低收购价时,国家以最低收购价入市收购稻谷,保障农户种植收益,保护粮食生产能力。最低收购价政策对提振我国稻谷生产具有十分显著的效果。根据统计局数据,2017年我国稻谷产量为20856万吨,比2003年大幅增加4790万吨,增幅达30%。但是同期国内消费仅增加386万吨,增幅为2%。国家信息中心预计,2017/18 年度全国稻谷结余量为2596万吨, 已是第四年维持2500万吨以上的高位,稻谷供大于求矛盾突出,去库存迫在眉睫。

在上述背景下,2018年国家全面下调稻谷最低收购价,引导农户调整种植结构,通过增量改革促进存量消化。在中美贸易摩擦升级的背景下,这一举措还具有另外一层意义——东北部分水稻种植区域转向大豆种植,有利于提高国内大豆产量,掌握贸易谈判主动权,可谓一举两得。

上一轮稻谷供过于求及去库存回顾与本轮稻谷供过于求的演变历程

相比工业及服务业产品,农产品生产周期长,供给弹性小;需求刚性强,因而弹性也较小。稻谷是关乎国计民生的典型农产品,其供需周期性变动过程中,上述特征十分明显。上一轮稻谷供过于求大致始于1997年,当年稻谷产量为2.06 亿吨,为我国稻谷产量首次突破2 亿吨大关的年份,稻谷库存也达创纪录新高。随后国家开始实施一系列措施减产量、去库存,力求实现稻谷市场供需再平衡,主要包括实施退耕还林减少种植面积和产量、增加国内稻米消费、扩大大米出口市场等。到2003年,稻谷产量下降至1.61亿吨,比1997年下降4500 万吨,降幅22%;稻谷库存下降至1997年的一半左右,库存消费比回归到20%左右的合理水平,上一轮稻谷降产量、去库存历时约6年。

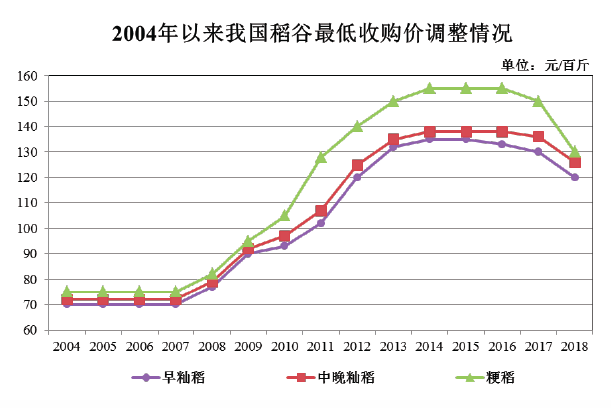

2004年是我国稻谷市场运行的一个转折年份,具有标志性意义。经过国家连续多年调整种植结构调减稻谷面积、扩大出口等方式大力去库存,到2004年,稻谷降产能、去库存成效显著,库存水平回到低位。与此同时,2004年国家开始进一步深化粮食流通体制改革,全面放开粮食收购和销售市场,实行购销多渠道经营,粮食价格由市场形成。粮食价格放开后, 为保护农民利益和种植积极性,保障粮食安全,国家对重点粮食品种实行最低收购价格制度。2004年以来,国家对主产区实施稻谷最低收购价政策,每年年初发布当年最低收购价。从调整历史看, 2004—2007年稻谷最低收购价保持稳定,早籼稻、中晚籼稻和粳稻分别为每50公斤(下同)70元、72 元和75元;2008—2014年连续上调,2014年与2015年为高点,两年均为135元、138元和155元。受稻谷最低收购价上调的提振,稻谷产量得到持续恢复,2015年稻谷产量增至2.08亿吨,比2003年大幅提高4700万吨,增幅29%,也比上一轮产量峰值高出200万吨,稻谷市场供大于求的压力重新显现,与上一轮供过于求的时间相隔18年左右。(产量数据来源于国家统计局,2018/19年度为国家粮油信息中心预测数据)

稻谷最低收购价下调, 推进供给侧改革

2015年底,中央农村工作会议强调,要着力加强农业供给侧结构性改革,提高农业供给体系质量和效率。“农业供给侧结构性改革”通过中国最高级别的“三农”会议首度被提出。2016年早籼稻最低收购价率先下调,新一轮稻谷去库存拉开序幕。2017年和2 0 1 8 年早籼稻、中晚籼稻和粳稻最低收购价全部连续下调。2018年生产的早籼稻、中晚籼稻和粳稻最低收购价格分别为每50 公斤120元、126元和130元,比2015年高点分别累计下调15元、12元和25元,降幅分别为11%、8.7%和16%。

1.有利于压面积、减增量

稻谷最低收购价下调对于种植面积持续增长势头起到了抑制作用。在此之前的2 0 0 3 —2 0 1 5 年期间,我国稻谷种植面积总体保持增加态势, 平均增长率为1.1%;2016年早籼稻最低收购价开始下调以后,我国稻谷种植面积转向小幅下降。2018年,各品种稻谷最低收购价下调幅度比上年增加,种植收益预期比上年下降,利于农户主动调减稻谷种植面积,尤其是东北寒地低产区和长江流域双季稻产区。与此同时,2018年国家开始试行轮作休耕制度,以黑龙江为例,水稻休耕试点每亩补贴500元, 补贴标准基本可以与种植收益媲美,稻谷播种面积和产量有望开始明显回落。

2018年3月份以来中美贸易摩擦升级,中方反制美方的措施之一是对美国大豆进入中国加征关税。这一反制措施意味着国内大豆供应要重新布局:一方面要扩大进口来源国,另一方面要提高国内大豆产量。为此国家开始大力鼓励大豆主产区提高种植面积,增加国内大豆供给,提高大豆自给率,降低进口依赖。黑龙江北部等粳稻非优势产区可以抓住这一契机,减少稻谷种植,转向大豆种植,提高国内大豆产量,既为中美贸易谈判增强了主动权,同时又减少了国内稻谷库存增量,可谓“一举两得”。

按照农业农村部规划,2018 年全国稻谷主动和被动调减面积将超过1000万亩。国家粮油信息中心预计,2018年稻谷播种面积产量为44400万亩,比上年下降863万亩, 降幅1.9%;预计稻谷产量为2.03 亿吨,比上年减少586万吨,减幅2.8%。产量下降减少年度稻谷增量,是去库存的基础环节。

2.有利于促消费、降存量

我国稻谷8 5 % 左右用作食用, 刚性较强, 消费量相对稳定,但消费结构随价格波动有所调整,降价有利于增加库存陈稻的消化。稻谷最低收购价下调, 倒逼库存陈稻销售价格下降,且储存年限越长, 其价格下调幅度越大。2018年3月下旬,国家将2014年产籼稻拍卖底价调整为2000元/吨、粳稻底价调整为2400 元/吨。与2017年相比,2014年产籼稻底价下调770元/吨,粳稻底价下调670元/吨。交易底价大幅下调,企业通过粮食交易平台竞价采购的积极性明显提高,之后一个月,2013年及2014年产最低收购价稻谷成交量达350万吨,超过2017年全年成交总量的1/3。库存陈稻用于工业及饲料行业受价格波动的影响更大,如果陈稻价格进一步下降至玉米价格以下,有利于酿酒、燃料乙醇、淀粉糖等工业领域以及饲料行业增加稻谷需求。国家粮油信息中心预计,2018/19年度我国稻谷工业消费和饲用消费量为2900万吨,同比增加150万吨。受稻谷最低收购价下调影响,预计2018年通过交易平台销售的库存稻谷比上年增加两成以上。

3.有利于抑进口、促出口

上世纪80年代以来,我国大米国际贸易以净出口为主,尤其是上一轮稻谷去库存时期净出口达到阶段性峰值。1998年我国大米出口量为375万吨,进口仅24万吨,净出口351万吨。2000年以后,尤其是2004 年实施最低收购价以来,国内大米价格总体呈上涨趋势并在2012年开始高于国际米价,我国转变为大米净进口国。2017年大米进口量达创纪录的399万吨,出口量120万吨, 净进口279万吨。

借鉴上一轮去库存经验,抓住稻谷最低收购价下调契机,抑制进口、扩大出口。按照65%出米率计算,2018年稻谷最低收购价下调为国内籼米、粳米市场价格分别创造300元/吨和600元/吨的下调空间,国内外大米价差预计将大幅收窄。2017年越南大米到港完税价与广东市场国内早籼米销售价差平均为718元/吨,2018年预计收窄至500元/吨以内,部分时间段国内外价格有可能持平,对大米进口将产生抑制作用。大米进口减少的市场份额重新转向国内,加快消化国内稻谷库存。同时,降价以后, 凭借价格优势,努力扩大对非洲出口。目前,抑进口、促出口已经初见成效。根据海关数据,2018 年一季度我国累计进口大米76.6万吨,比2017年同期的86.3万吨减少11.3%;一季度我国累计出口大米33.7万吨,比2017年同期的20.4万吨大幅增加69.5%。

稻谷去库存难点

前文提到上一轮稻谷去库存历时6年左右,如若对照这一进程, 本轮稻谷去库存大致始于2016年, 预期到2021年前后完成(即实现稻谷市场供需再平衡,库存消费比回归正常水平)。因此,未来三年稻谷减产量、去库存都将是稻米市场宏观调控的主基调。从当前形势预判,未来将面临来自以下几个方面的挑战,影响稻谷去库存进程。

1.水稻种植收益仍有比较优势

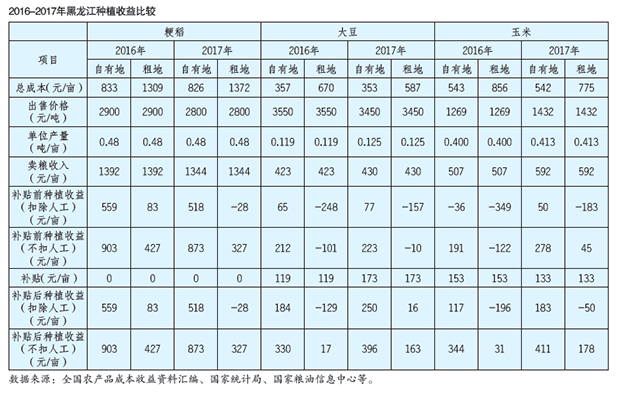

相比玉米、大豆等粮食作物, 稻谷种植收益仍具有比较优势。根据国家发改委编制的全国农产品成本收益资料汇编,无论是租地还有自有土地,2016-2017年稻谷种植收益均高于大豆和玉米。即使大豆和玉米加上生产者补贴,其种植收益仍然低于稻谷。因此尽管近年稻谷最低收购价下调,稻谷种植面积仅小幅下降,只要单产较好,稻谷产量仍处于高位。2017年稻谷产量甚至比2015年还略微高0.16%。另外,稻谷最低收购价政策已实施13年,稻农已熟悉稻谷的生产流程和销售渠道,生产经验丰富,生产工具齐全。改种其他作物风险大投资大,新作物销售价格、销售渠道不确定性较大,生产经验不足, 生产工具缺乏,投资较大;改种优质稻谷,稻农对优质优价可信度存在疑虑,多年种植普通稻的习惯和认知短期内难以改变。短期内稻谷产量难以快速下降,库存增量维持高位。

2.库存结构制约,提高企业采购积极性难度大

我国稻谷库存品种以粳稻为主, 其中最低收购价稻谷库存中约有2 / 3 为粳稻( 截至2 0 1 8 年初) , 大部分存储区域为黑龙江。黑龙江地处我国东北边疆, 入关路途远,运输成本高,尤其是运力需求高峰期运力不足成为突出难题,影响关内用粮企业采购积极性。同时,稻谷拍卖底价全国统一,与南方苏皖粳稻临近销区相比,黑龙江粳稻明显处于竞争劣势,也影响多元主体竞拍黑龙江库存粳稻积极性。另外,随着最低收购价下调,新稻价格总体下降,且质量明显优于陈稻,因此除非陈稻销售底价下调幅度足够大,否则也将使库存陈稻拍卖成交率较低。以2017年为例,通过国家粮食交易中心成交的最低收购价稻谷仅1031万吨(成交率12.3%), 约为当年产最低收购价稻谷入库量的35%左右。

3.扩大稻米消费和出口规模难度大

库存稻谷最终要进入消费环节,而稻谷加工链条短、消费结构单一,短期内难以大幅度扩大消费规模。受肉禽蛋奶消费量增加和人口增量下降影响,稻米食用消费难以大幅增加;收储制度改革之后玉米价格大幅下降,加之玉米是优质饲料原料,具有较高的性价比,稻谷带壳且蛋白含量较低,饲用消费难以大量增加。此外,目前2013年产陈稻价格比玉米销售底价仍然高出600元/吨左右,受成本限制,稻米短期内难以大规模用于工业及饲料行业。

再考虑出口,近年来世界大米贸易量稳定在4500万吨左右,贸易格局相对稳定,世界市场短期内难以容纳我国大规模出口。2006年以来我国稻米出口量明显下降,传统出口渠道丧失,短期内难以大规模开拓中东、非洲市场。同时,受制于政策约束,我国大米出口主体单一,竞争性和灵活性不足,市场开拓能力不强。

政策建议

2018年中央一号文件指出, 要深化农产品收储制度和价格形成机制改革,加快培育多元市场购销主体,改革完善中央储备粮管理体制。通过完善拍卖机制、定向销售、包干销售等,加快消化政策性粮食库存。在上述背景下,结合当前形势,建议通过以下几个方面加快稻谷去库存进程。

一是提高信息服务针对性。通过政府官网和各种媒体,在稻谷主产区有针对性地加大优质稻谷市场信息发布力度,同时加大主产区稻农可改种其他作物的信息发布力度,充分发挥信息在农户种植结构调整中的支撑保障作用,提高稻农调整种植结构的积极性。尤其是东北地区水稻休耕轮作改种大豆等其他作物,相关部门要在春耕备耕之前尽早发布补贴和补贴额度等政策信息,为各级宣传和农户备耕预留充足的时间,尽量避免因信息传达不及时、不到位导致政策效果打折扣的情况。

二是增强拍卖底价灵活性。参考市场价格大幅度下调稻谷拍卖底价,综合考虑稻米区域价差、品质价差,分门别类制定稻米拍卖底价。增强拍卖政策灵活性,以尽早尽快去库存为目标,根据成交率不断调整稻谷拍卖底价和大米竞价销售的统购包销底价。

三是提高企业竞拍积极性。创新库存稻谷拍卖方式,根据稻谷品质分别采取拍卖、定向和包干等多种方式,扩大定向销售范围,让更多企业具有竞拍资格。同时,加大力度整治“出库难”问题,严肃查处人为设置障碍阻挠出库、虚购虚销、账实不符、弄虚作假等行为。

四是推进大米出口多元化。放宽大米出口配额和出口许可证申请,增加大米出口主体数量,实现出口主体多元化。同时实现出口市场多元化,将大米出口战略与“一带一路”建设相结合,巩固东亚地区传统粳米出口市场,加大中东市场优质米和非洲市场普通米的开拓力度。

五是全方位促进大米消费。创新食用大米产品形式,借助“中国好粮油工程”推进大米优质化、品牌化和绿色化,促进大米食用消费。参考玉米价格,针对饲料厂定向销售库存稻谷;同时鼓励燃料乙醇企业开展“全水稻投入”技术攻关,加大燃料乙醇厂的陈化稻谷消费量。

作者单位:国家粮油信息中心