金海年 齐雯 滕娇

16、17年春节月份不同导致CPI、PPI走势分化

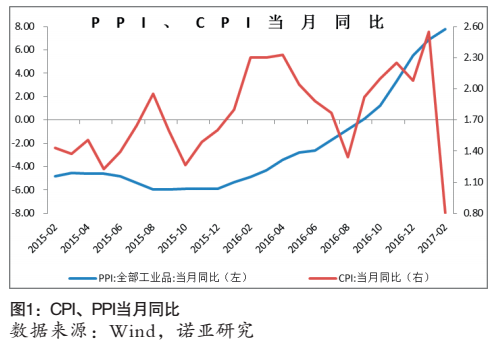

2月份CPI同比上涨0.8%,较1月的2.5%大幅下滑1.7个百分点;PPI同比增速则继续提升至7.8%,增幅较前值高0.9个百分点(如图1)。本月CPI下行、PPI上涨并未超出市场预期,与大家预期不一致的是CPI大幅度的下降和PPI的涨势趋缓。

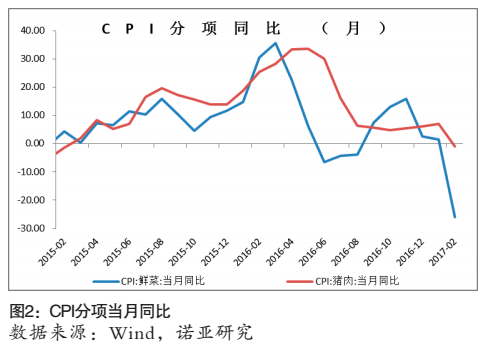

春节错位致2月CPI “滑铁卢”, 静待下月V字反弹:食品价格由涨转降,叠加春节错位因素导致CPI逐步回落至年内低点。其中猪肉和鲜菜价格同比下降0.9%和26.0%(1月分别同比上涨7.1%和1.6%,),合计影响CPI同比回落1.21个百分点。随着季节性因素消失,我们预计3月CPI将V字反弹,但涨幅受限,仍将受基数效应压制。

2017年存在通胀压力

我们预计2017年物价上行压力大概率高于2016 年,其原因有三:一是2017年CPI 的翘尾因素较2016年提高0.06%。二是海外经济体尤其是美国经济复苏加大了对大宗商品的需求,今年有输入型通胀压力;三是随着我国经济结构调整和收入水平的提高,服务类项目价格刚性特征明显,其对CPI 的贡献率会呈上升趋势且具有持久性。

政策对通胀容忍度提升,与其紧盯CPI,更要关注PPI上涨:今年政府工作报告中CPI年度增长目标为3%,说明政府对CPI容忍度提升,政策当下主攻方向为仍为防金融风险。 所以与其纠结CPI升降,近期PPI的上涨似乎更值得关注。为什么PPI 重要?因为它驱动了盈利及周期的上涨(去年在盈利大幅好转带动下,周期板块上涨),PPI能否持续上涨将直接影响到周期板块今年的表现。

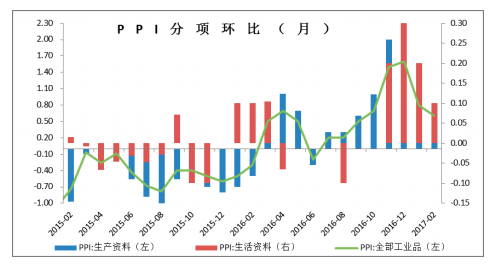

PPI由什么决定?未来发展如何?:2月PPI增幅可分解为去年价格变动的翘尾因素(约6.4个百分点)、新涨价因素(约1.4个百分点)两方面。首先,翘尾因素在2月达到高点后逐步下降,因此PPI受翘尾因素影响下会呈前高后低的态势。其次,新涨价因素方面,则主要取决于供需水平。PPI环比增速两个月出现回落,说明短期供需矛盾出现一定程度的缓解。综上,我们认为PPI在一季度或达到高点后将有所回调。

PPI增速或正在筑顶:具体指标上看,1)今年政府工作报告强调 “扎实有效去产能”,去化目标有所下调,我们认为上游煤炭、钢铁限产压力有所缓解,短期内主要工业品出厂价格趋稳;2)2 月PMI 新订单和库存分项的缺口在进一步收窄,显示企业涨价的动力或有减弱。由于2016 年PPI 上涨对2017 年的影响(即翘尾因素)大幅提高6.8%,达到4.2%的水平,所以预计2017 年PPI 将大幅高于2016年水平,全年最高点可能出现在1 季度。

若PPI见顶,周期性板块承压:从盈利来看,PPI的见顶或预示盈利增速的拐点到来,根据诺亚研究对二级市场的观察来看,在周期性行业走出一波行情之后,目前市场的关注点开始逐步转向有出色业绩或乐观前景预期的成长型标的,诺亚研究依然建议精选有出色过往业绩的公募、私募基金参与。

GDP增速今年难言触底反弹亦非“滞胀”

从图1可以看出,中国的PPI从2015年12月开始回升,2016年9月由负转正后加速攀升,2017年2月创出近五年半来的新高。由此,出现了两种不同的观点,一种认为中国经济已经全面触底反弹,2017年的增速将逐步回升超过2016年,另一种认为中国经济有可能出现“滞胀”。

我们认为,现在中国经济显然不是“滞胀”。因为“滞胀”意味着经济增速停滞、失业率上升与通货膨胀并行,显然“滞”不符合事实。中国经济在2016年是世界主要经济体中增速最快的且就业形势稳定,创业创新带来了大量的新的就业机会。同时通胀压力增加,首先是PPI明显呈现几年来的上升趋势,但这是由负转正的基数效应、国际大宗商品价格和去产能的共同结果,此轮周期能够持续多久有待观察,同时CPI的上升并不明显,虽然2月CPI增速大幅下降主要是春节错位导致,但3月是否会恢复到上升通道迹象并不明显。不过今年的通胀压力确实大于去年。

我们也并不认为今年经济增速就已经触底。根据我们去年对中国35年改革开放的经济周期的研究,发现存在明显的10年朱格拉周期规律,本轮10年周期大约在2018-2019年触底,这与中国的产业结构变化周期(第三产业比重达到60%)、城镇化周期(城镇化率超过60%)、债务周期(当前企业和地方政府大量债券等债务在2019年左右达到偿本付息高峰)和技术创新进步周期都非常一致。

最近数月的PPI回升是由基础设施投资带动的,2月基础设施投资增速大幅升至21.3%,投资的最终循环应终结于消费和公共服务的平衡,但消费增速却下降到2003年以来的最低值8.1%,过多的基建投资会加重债务负担,导致杠杆率进一步攀升,因此经济热度回升持续性基础不强。投资的另一主力—房地产投资也由于抑制部分城市房价过快上涨的政策措施而处于限制状态,上涨的房价以及限制政策产生的上涨预期进一步挤占了消费意愿和能力。

经济增速放缓、但质量提高

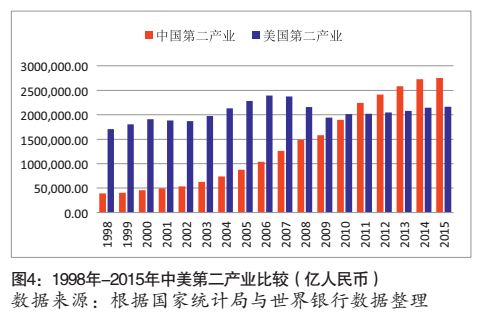

本轮朱格拉周期内的增速放缓本质上是结构性动力转换所致。以前中国经济的高速增长来自第二产业(制造业)和第三产业两方面同时的高速增长,中国的第二产业也在2011年超过了美国(见图4),而随之到来的是中国工业化需求总量的逐步饱和,未来主要量的增长将来自第三产业,这样单方面的高速增长将低于原来两方面的高速之和,因此经济增速换挡是必然,是新常态的特征。

但增速的换挡并不一定比原来的超高速效果差,第三产业的增长可以带来更多的就业、更高的收入和能耗下降以及污染的减少,同时以制造业为核心的第二产业将转为质的提升。

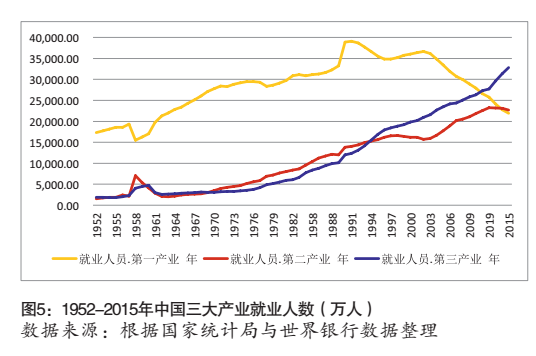

根据世界银行数据,美国第三产业创造了超过81%的就业岗位,第二产业仅有17%左右。中国自1994年起,第三产业的就业机会就多于第二产业,从2013年期,第二产业就业岗位开始下降,第三产业就业岗位却同时更快增加(见图5)。在新常态下,第三产业将成为吸纳第一产业和第二产业的主要就业方向,将形成中国重要的中产阶级群体。

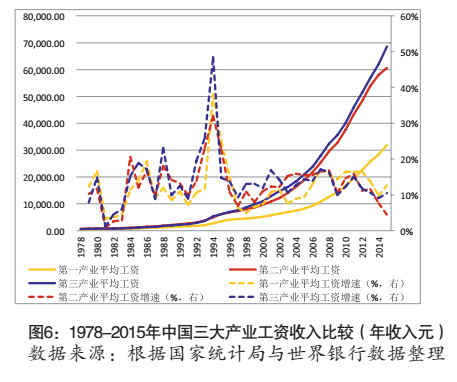

在工资收入和增长速度方面,第三产业也表现突出(如图6),由低工资形成的人口红利并非真正的红利,工资高、消费能力提升带来的生活水平的改善才是中国人真正的红利。第三产业具有能耗低、工资高的特点,无疑是中国跨越中等收入陷阱、实现居民生活水平现代化的主要产业。

根据世界银行数据,美国第三产业创造了超过81%的就业岗位,第二产业仅有17%左右。中国自1994年起,第三产业的就业机会就多于第二产业,从2013年期,第二产业就业岗位开始下降,第三产业就业岗位却同时更快增加(见图7)。在新常态下,第三产业将成为吸纳第一产业和第二产业的主要就业方向,将形成中国重要的中产阶级群体。

图7:1952-2015年中国三大产业就业人数(万人)

数据来源:诺亚研究根据国家统计局与世界银行数据整理

产业结构调整带来能耗效率提升。根据国家统计局数据(见图8),我国第二产业单位能耗是第三产业的2.5倍,如果扣除交通运输行业,第三产业的单位能耗指数则仅为第二产业的1/6,如果第三产业的比重能增加到70%以上,整体GDP能耗效率将至少提高75%,届时我国的能耗效率将超过美国,如果再考虑科技进步因素,效率会提高更多。

供给侧改革将从存量改革扩大至增量改革

为了更好的促进产业结构调整,同时实现经济增长、居民收入增加、生态和谐绿色发展,稳中求进不但需要稳的措施,也需要进的措施,供给侧改革应满足更大范围的需求。

去产能、去库存、去杠杆、降成本和补短板主要是针对供给侧的存量问题,主要解决的是“稳”的问题,而未来要实现二三产业并行高速增长转变为中西部并行高速增长、全国第三产业高速增长、第二产业质的提升的结构性目标,实现经济持续增长的动力转换,就需要增加供给侧改革的增量方案来解决“进”的问题、解决新动力的问题,即推动金融与资本市场改革的实体对接、发展现代服务业(第三产业)、发展高效生态平衡的新制造业(第二产业)、发展现代农业、城镇化现代化阶段和新常态人口结构的劳动力供给等方面系统性综合供给侧增量改革方案。

- 金融与资本市场改革的实体对接,就是要让金融与资本实现推动科技创新、实现创新成果大众普惠的两大核心目标,让创新创业插上资本的翅膀;

- 发展现代第三产业就是围绕智力、知识产权等高价值环节,围绕文化、旅游等高层次消费,围绕互联网等高效率手段,推动经济结构转向第三产业为主的新常态现代发达国家;

- 发展高效生态平衡的新制造业,就是以工业2025规划为核心,将资源消耗、环境保护等成本通过资源税、环保税、排放税等制度成本内生化,以考虑社会和生态环境成本的全面投入产出制度体系来弥补市场失灵,以生态环保成本来淘汰落后产能、发展新型制造业;

- 发展现代农业,就是要优化土地和水资源的供给,通过休耕、轮耕、土地股份化来实现农民利益和资源长期可持续的平衡,通过农民人均资源规模化、科技化、产业化来提高农民人均生产率亦即人均收入,同时让第三产业吸收更多的从现代农业富余出来的劳动力,促进城镇化和乡村现代化建设;

- 城镇化现代化阶段就是在城镇化接近或超过60%的阶段,基础设施建设的重点将转向社会福利保障体系和综合的公共服务体系的建设,地方政府财政来源从土地收入转向税收、资源环保、国企分红等更加多元化的现代财政收支体系,增加和提升教育、医疗、居住、养老等供给数量和供给质量,实现城乡公共服务的均等化。

因此,我们需要重新审视中国经济新常态下的经济增速与收入就业、制造与实体、金融与科技、城镇与乡村、绿色与发展等几方面的平衡关系,以供给侧增量的改革和存量的改革来实现“稳中求进”,共同推动中国从中等收入到高收入发达国家的跃迁。

作者单位:诺亚财富投资管理有限公司

Visits: 1