范铁军

“新基建”是不同于以铁路、公路、桥梁、水利工程等为主的传统基建,主要发力于科技端的基础设施建设,包括5G基建、特高压、城际高速铁路和城市轨道交通、新能源汽车充电桩、大数据中心、人工智能、工业互联网等七大领域以及相关产业链。“新基建”无疑将为钢铁行业高质量发展带来新机遇,带动部分领域钢材消费增长,扩大钢铁内需,其所用钢材以优特钢为主,有助于钢铁企业产品升级和服务水平提升;同时,还将推动钢铁产业实现数字化、网络化、智能化转型。

准确把握“新基建” 的内涵

(一)“新基建”与传统基建的区别

2 0 2 0 年以来, 为统筹做好疫情防控和经济社会发展工作,党中央、国务院多次提到要加快“新基建”部署步伐。早在2018年底中央经济工作会议上就明确提出,要加快5G商用步伐,加强人工智能、工业互联网、物联网等新型基础设施建设。随后,2019年政府工作报告列入加强新一代信息基础设施建设相关内容;《国民经济和社会发展第十四个五年规划和2035年远景目标纲要》明确提出布局建设信息基础设施、融合基础设施、创新基础设施等新型基础设施;2022年政府工作报告提出开工一批具备条件的新型基础设施等建设项目。此外,中共中央政治局会议、中共中央政治局常务委员会会议、中央全面深化改革委员会会议、国务院常务会议等高层重大会议也多次提及5G网络、工业互联网、数据中心、人工智能、区块链、“东数西算”等“新基建”相关内容。

“新基建”与传统基建不是割裂开来的,传统基建重在补短板、改善民生,“新基建” 则代表产业转型升级和高质量发展的方向,有利于新动能培育和未来经济可持续发展。“新基建”是对传统基建的扩展与补充,除了新的领域外, 也包含传统基础设施的数字化改造和升级。

(二)“新基建”对经济的影响

“新基建”体现出增强科技创新、促进产业转型以及稳定经济增长的战略要求,特别是在新冠疫情影响下,以5G网络、数据中心、云计算、人工智能等“ 新基建” 为支撑的互联网医疗、教育直播、在线办公、智慧物流、公共服务等新兴业态呈现爆发态势,显示出数字经济与实体经济融合发展的巨大前景。当然, 目前我国“ 新基建” 规模仍较小, 占基建投资比重仍低于15%,未来3—5年占比有望提升至20%。

我国正处在转变发展方式、优化经济结构、转换增长动力的攻关期, 短期内还需要以“传统基建+新基建” 双轮驱动的方式来推动经济发展和转型升级。“新基建” 的主线是科技创新和产业升级, 长远来看, 对于促进我国经济转型、产业升级和提升发展质量, 有着重要而深远的意义。

“新基建”对钢材需求的影响分析

(一)城际高速铁路与城际轨道交通

近年来,我国铁路建设总体保持良好态势,每年固定资产投资完成额保持在7500亿元左右,新的铁路线陆续投入运营。截至2022年底,我国铁路营业里程达到15.5万公里,其中高铁达4.2万公里。近几年,国家相继发布了京津冀一体化、粤港澳大湾区、长三角一体化、陆海新通道、成渝地区双城经济圈建设等新的重大战略,这些新国家战略的规划实施,均需要铁路尤其是城际高速铁路提供支撑。根据国务院印发的《“十四五”现代综合交通运输体系发展规划》,我国将推进高速铁路主通道建设,提升沿江、沿海、呼南、京昆等重要通道以及京沪高铁辅助通道运输能力,到2025年高速铁路营业里程将达到5万公里。国铁集团在年度工作会议上提出, 2023年我国预计投资高速铁路新线2500公里。

随着我国城镇化率的不断提升,城市交通拥堵问题日益加剧,城市轨道交通建设规模也在快速增长。据交通运输部发布数据,截至2022年底,我国城市轨道交通营运总里程达9584公里,其中2022年新增里程871公里。据国家统计局发布数据,2022年末我国常住人口城镇化率为65.22%,而发达国家平均约80%,这说明我国城镇化发展仍有较大空间, 未来将有更多人口聚集到城市群都市圈。城市群人口的逐渐聚集,也将增大对城际高速铁路、城市轨道交通的需求。自2020年至今, 国家发改委先后批复了14座城市轨道交通建设规划,还有约20座城市轨道交通规划等待批复,全国城市轨道交通建设仍将保持较大规模。预计2023年我国城市轨道新增运营里程仍将保持900公里左右的较高水平。

城际高速铁路与城际轨道交通的大规模建设将直接拉动钢材需求,此外,与之相配套的车站建设、车辆制造也将带动钢材需求。2022年,我国城际高速铁路与城际轨道交通建设钢材需求量约为2900万吨。从涉及的钢材品种来看, 主要包括线路建设用高强钢筋、高速重轨和普通重轨、预应力钢绞线等,车站建设用钢筋、型材、板带材、焊管、不锈钢等,以及机车车辆制造用车轮、不锈钢、耐候钢、轴承钢、车轴钢、弹簧钢等。在众多钢材品种中,高强钢筋、重轨的需求量较大。

(二)特高压

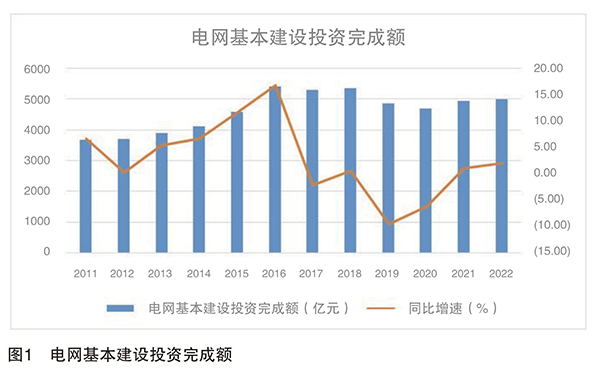

从近年我国电网基本建设投资完成额变化趋势来看(见图1),2016年我国电网投资已达到高峰,电网基本建设投资完成额5426亿元。2016年之后连续三年投资基本持平,2019 年小幅下降后逐步回升,2022 年电网基本建设投资完成额5012亿元。

特高压是指电压等级在交流1000千伏及以上和直流±800 千伏及以上的输电技术,具有输送容量大、距离远、效率高和损耗低等技术优势。自从2006年我国探索特高压示范工程开始,到目前经历了三轮大发展。第一轮是2011—2013年, 规划建设“三横三纵”特高压骨干网架和13项直流输电工程, 形成大规模“西电东送”“北电南送”格局;第二轮是2014— 2016年,国家能源局提出加快推进大气污染防治行动计划12 条重点输电通道的建设,推进9条特高压线路建设;第三轮是2018—2020年,国家能源局下发《关于加快推进一批输变电重点工程规划建设工作的通知》,启动了第三轮特高压集中建设,规划建设了5条特高压直流输电线路以及7条特高压交流输电线路。截至2022 年底,国家电网已建成30项特高压输电工程,已投运特高压工程累计线路长度超4万公里。

2021年以来,在“双碳” 战略目标下,国内风电、光电大型基地项目建设陆续启动, 催生了特高压输送清洁能源的新需求。依据国家电网和南方电网的规划,“十四五” 期间国家电网和南方电网特高压合计规划投资超4000亿元, 较“十三五”期间增长15%。“十四五”期间,国网规划建设特高压工程“24交14直”,涉及线路3万余公里。根据国家电网规划,2023年电网投资将达到5200亿元,其中特高压投资有望超过1000亿元,由于2022年特高压新开工不及预期,2023 年新开工有望集中放量。

特高压项目建设用钢主要体现在变电设备、电力铁塔以及工程基建三个方面,特高压项目一般为2—3年的建设期,从电网投资启动到拉动用钢需求有一定的滞后性。根据行业用钢特点判断,电力行业对钢材消费的拉动作用有限,主要设备需求的电工钢均为高磁感(刻痕)取向电工钢,目前国内仅宝武、首钢两家可供应;基建用钢筋与铁塔型钢、钢管、冷镦钢线材等需求量较大。

(三)新能源汽车充电桩

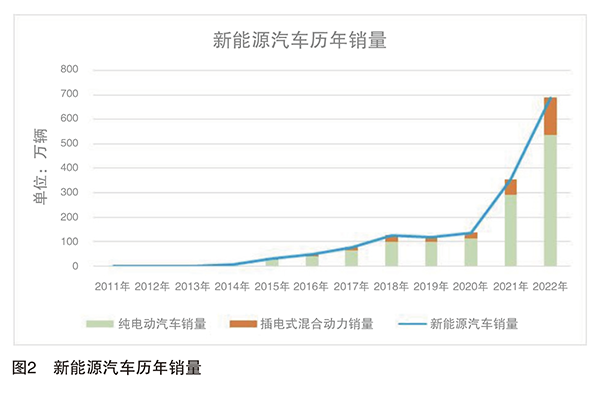

我国新能源汽车产销呈现大幅增长态势,2022年新能源汽车产销分别完成705.8万辆和688.7万辆,同比分别增长96.9%和93.4%。2022年我国新能源汽车保有量达到1310万辆,占我国汽车总量的4.1%, 占全球新能源汽车保有量一半以上;其中,纯电动汽车保有量1045万辆,占新能源汽车总量的79.8%。我国新能源汽车产业发展已经进入了规模化快速发展的新阶段。

2020年10月,国务院办公厅印发《新能源汽车产业发展规划(2021-2035年)》提出, 2025年新能源汽车新车销量占汽车新车总销量的比例达到20%左右。2022年新能源汽车销量已达到688.7万辆,占汽车新车总销量的比例达到25%。目前,我国新能源汽车仍处在快速增长阶段,以此推算2025 年我国新能源汽车销量将在1000万辆左右,新能源汽车保有量将超过3000万辆,其中电动汽车有望超过2500万辆。

据中国充电联盟数据,截至2022年底,我国充电桩累计数量达520万台,同比增长99%。2015—2022年,全国充电桩累计数量从6.6万台提升至520万台, 8年复合增长率达86.6%。2022 年我国新能源汽车销量与充电桩的车桩比仍接近3∶1,在新能源汽车产销增速已高于充电桩的情况下,充电桩面临巨大的缺口,具有较大的市场空间。作为新能源汽车配套的基础设施, 电动汽车充电桩包括充电设备、配电设备、管理辅助设备三个部分。充电桩的建设将带动一部分建筑用钢材需求,主要钢材品种为钢筋、型钢、板材等品种, 基本为普通钢材; 充电相关设备会带动仪器仪表用钢及电工钢需求, 此部分钢材消费量很小。

(四)5G基站

2019年,工信部向三大运营商颁发了5G商用牌照,标志着5G在我国进入商用时代。“5G发展,基站先行”,国内三大运营商纷纷着手新建5G基站。截至2022年底,我国已开通5G基站达到231万个,建成了全球最大5G网,实现了“县县通5G, 村村通宽带” 。其中,2022年我国新增5G基站约90万个。根据《“十四五” 信息通信行业发展规划》目标,力争到2025年每万人拥有5G基站数达26个,为实现该目标,未来三年我国仍需建设约140万个5G基站。

由于5G基站可以在现有站址资源上进行改造实现,即更换基站设备、天线等核心设备即可,铁塔、光缆、电源、配套等可以使用原有资源,这说明并非所有5G基站全部为新选址建设。但相较于2G、3G、4G网络,5G使用的频段将会更高, 因而单个基站覆盖的范围将变小,这意味着相同覆盖面积下,5G网络所需的基站数量将会比4G更多。据测算, 想要保证5G高速率和广覆盖需求,5G基站的数量可能是4G的2—3倍。因此,即使考虑部分基站在现有站址资源上进行改造, 仍有大量5G基站需要完全新建,尤其乡镇、行政村等地未来需新建设的5G 基站数量将增大。

5 G 基站分为宏基站、微基站, 其中宏基站消耗钢材量大, 微基站消耗钢材量小。宏基站建设由主设备、动力配套设备、土建施工等组成, 涉及钢材的是机房、机柜、通信铁塔等部分。通信铁塔又分为角钢塔、三管塔、单管塔、拉线塔等多种类型, 不同类型的通信塔对钢材消耗也有所差别。按照2 0 2 2 年新建5 G 宏基站的数量、利旧情况及采用的铁塔类型估算,5G基站建设带动钢材消费约80万吨。

5G宏基站建设涉及的钢材品种主要包括通信铁塔用焊管、角钢、冷镦钢线材等产品, 以及机房、机柜用热轧酸洗板、彩涂板、型钢等产品。从钢材需求趋势来看, 为降低铁塔重量、减少钢材用量, 高强钢材用量将会逐渐增多。此外, 为降低铁塔用钢管、角钢在镀锌过程中造成的环境污染, 减少后期维护工作量, 耐候钢的需求比例也将会逐渐增大。

(五)大数据中心、工业互联网、人工智能

“ 新基建” 能够加快数字经济的发展, 推动人工智能、工业互联网、物联网等领域的发展。大数据中心、工业互联网、人工智能也将面向制造业的数字化、智能化、网络化需求,构建基于海量数据采集、汇聚、分析的服务体系, 助力制造业技术改造和设备升级。在工业互联网加快建设的背景下,自动化程度低的工业产线亟待自动化改造升级,将推动工控核心产品需求增长。2021年11月, 工信部印发了《“十四五”信息通信行业发展规划》,明确将“积极发展工业互联网和车联网等融合基础设施”列为重点任务之一。大数据中心建设将带来机房建设及电工电器产品的需求增长。人工智能则是以工业物联网和数据中心处理为基础,构建智能化服务,其核心内容仍是计算处理。大数据中心、工业互联网、人工智能等“新基建”对钢材消费量带动有限, 对钢材的需求集中于基础站房建设及配套设施、电工电器及工控产品消耗的钢材。

总体来看,2022年“新基建”钢材需求量约3200万吨, 占我国钢材需求量的比例不到4%,但“新基建”对钢材的需求更多地体现在产品质量和服务提升方面。

“新基建”背景下钢铁行业发展新机遇

(一)持续拉动钢材需求

“新基建”是今后基建的主要发展方向之一,预计未来几年在国家和地方各层面的积极推动下,“新基建”投资将持续大幅增长。伴随着巨量投资,“新基建”蕴藏着巨大的需求与机遇。对钢铁行业来说, 首先是带动钢材消费增长,“新基建”不仅仅是一种新增量,更是对存量具有很大的效率提升和促进带动效应。“新基建”推进的同时,会带动关联产业的大发展,如新能源汽车充电桩的普及将带动电动汽车的销售;5G基站的大规模投运将带动智能手机等终端消费电子产品更新换代;人工智能发展将推动更多行业的变革。因此,考虑“新基建” 的放大效应,今后几年“新基建”将持续直接和间接拉动汽车板、优特钢棒线材、电工钢等一批优特种钢材的需求,为钢铁行业的高质量发展提供市场空间。

(二)促进品种结构升级与服务水平提升

“ 新基建” 特点在于新, 会催生很多新技术、新产品、新产业, 特别是“ 新基建” 涉及领域及相关产业链的产品不断推陈出新, 对原材料质量与性能要求不断提高, 如太钢研发的高技术含量“ 手撕钢” 产品就主要应用于新能源、电子等“ 新基建”领域。“新基建”需求的钢材以优特钢为主,涉及重轨、耐候钢、不锈钢、轴承钢、车轴钢、弹簧钢、车轮、高磁感取向电工钢等,此类高端产品需求的增长将有利于推动钢铁行业优化产品结构。另外,钢铁行业通过为“新基建” 相关的新兴产业服务, 能够促进自身服务水平的提升, 加快由生产型制造向服务型制造转变。

(三)带动钢铁行业智能化和效率提升

对钢铁等传统产业而言,“新基建”起到一种信息化智能化中介和助推作用, 传统产业借助“ 新基建” 发展契机, 能够实现智能化转型升级。钢铁行业除了为“新基建”提供原材料及服务受益外, 还将与以互联网、大数据、人工智能为代表的“新基建” 充分融合, 因普及与应用而实现本身智能化和效率提升, 不断提升数字化、网络化、智能化水平, 推动钢铁行业的高质量发展。

作者为冶金工业规划研究院院长